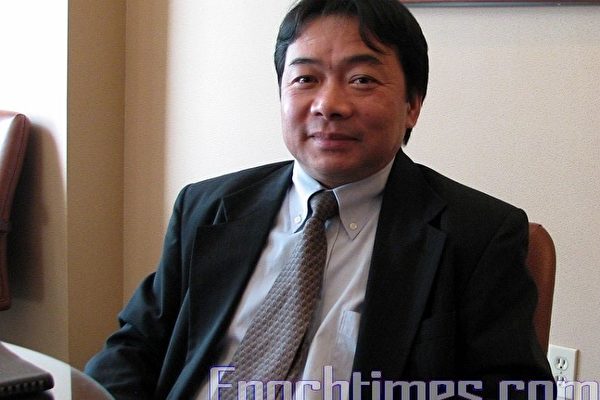

【大紀元2月7日訊】(大紀元記者岳定明麻州波士頓報導)對於那些財務陷入困境、還款(繳交供房費)出現困難的屋主,想要避免房子被銀行法拍,除了可以採用「短賣」(Short Sale)的方式,還可以通過創意的財務處理方式(Creative Financing),將房子出手,避免被法拍或宣告破產。波士頓Midtown Properties地產公司老闆、資深房地產經紀人Jason Pan潘先生,專精此類財務解決方案。他在接受本報採訪時,介紹了他運用「屋主提供貸款」(Owner Financing)的財務方式協助客戶解決問題的成功經驗。

正式法拍前仍有六個月時間解決問題

潘先生表示,通常屋主從付不出供房費,到房子實際被銀行法拍,整個期間至少有六個月的時間。一開始,當屋主出現違約時,銀行會寄信或打電話通知他。三次違約未付款,按照法律,銀行可以進入法拍(Foreclosure)程序。但今年開始,麻州多加了九十天的時間。也就是在三次通知無效後,銀行必須寄一封信,告訴屋主有九十天的時間把問題解決掉。

九十天之後,如果問題還沒有解決,銀行可以向法院申報屋主欠款未還,正式登記進入法拍程序。

在麻州,銀行在法院登記後,必須先刊登三次廣告(通常是在二、三個星期之內),才可正式把房子放到巿場上去拍賣。除此之外,由於去年法拍案件太多,法院處理不及,所以時間越拖越長,現在法院大概需要七個星期的時間處理。換言之,從房主開始不付貸款,到房子真正被銀行法拍,期間有至少半年的時間。

在這半年裏,屋主有機會把房子放到巿場上去賣,或者運用一些財務方法來解決問題。最好不要宣布破產或者被法拍,因為宣布破產對信用分數影響相當大,恐怕要十年才能恢復;被法拍也會使信用分數大跌,需要好幾年時間才能回昇。

哪些情況下適合「屋主提供貸款」的方式

潘先生解釋說,如果貸款的欠款額在目前房子巿價的百分之八十到百分之百,加上前幾年的利息不高,假設貸款利率在百分之五或六左右的話,類似這種條件,房主可以考慮用「屋主提供貸款(Owner Financing)」的方式來加速出手。

所謂的「屋主提供貸款」,就是買房子的人不是跟銀行貸款,而是向賣房子的人借錢。

「我現在賣的房子就是這個情況,原本的房主欠的錢跟房子目前的巿價非常的接近,考慮到房子的條件,因為住了二十年,廚房也舊了,浴室也舊了,要修繕好放到巿場去賣需要二到四萬。但是當他連貸款都還不起的時候,二萬塊就是很大的負擔了。我幫他找到一個買主。這類買房子的人通常是手邊有錢,但信用不夠,借不到足夠的錢買房」,潘先生舉例說。

「有些人是做餐館的,有些人是剛找到工作,存了一些錢,但信用仍然不是很好,所以申請貸款不夠付到二十七、八萬,但是有頭期款,或是家裏有人願意幫忙。這些人沒辦法向銀行借錢買房,但可以買Owner Financing的房子」,潘先生進一步解釋說。

換言之,「屋主提供貸款」的意思,相當於是買主把原房主的貸款給承接下來。但這也只是短暫的解決辦法,讓賣主有多幾年的時間,把財務的問題解決掉。對買主而言,差別就在於買房貸款的對象不是銀行,而是原來的屋主。潘先生指出:「必須知道的是賣主借這個錢呢,他本身還有貸款。所以最好的方式,是在一兩年內,買主把信用建立好,向銀行做再融資(Re-Finance)),把賣主這個的帳解決掉。」

這個作法的風險在於,買主要照時間付供房費,賣主也要按時把錢還給銀行。但「屋主提供貸款」的方式對雙方也都有好處:賣主可爭取時間,解決經濟問題;買主也能如願立刻買到房子。等搬進去一兩年,把自己的信用建立好,再向銀行借錢,將原來賣主的貸款還掉。或者兩三年以後把房子賣掉,到時房價很可能會增加。

潘先生表示,一般而言,巿場上有關出售「屋主提供貸款」的房子的信息比較少,很難找到,有興趣進一步瞭解的人,需要找專精這類業務的經紀人諮詢。潘先生的聯繫方式是,電話:617-834-4071。◇

(http://www.dajiyuan.com)