退休账户节税、省税问答(二)

全国报税季已经于2022年1月24日开始。对于大多数纳税人,提交2021年纳税申请表,或申请延期提交和缴纳所欠税款的截止日为2022年4月18日。 最近不少人来电询问有关IRA节税资讯,现针对大家提出的问题,我们继续上期做出解答。

(1)什么是罗斯IRA

罗斯IRA是一种个人退休账户。每年供款首先扣税,如果根据IRA规则取款,所有收益则免联邦税。如果您现在的纳税阶层低于退休时的阶层,罗斯IRA可能是一个明智的选择。

(2)罗斯IRA有什么特点

罗斯IRA的特点:

- 供款不可从收入扣除

- 免税提取(如果账户已开设并存款5年,在59岁半以后)

- 首次购房者最多可提取10,000美元(受五年规则约束)

- 任何时候都可以提款

- 只要您有工作收入就可以供款

- 没有规定最低提取额(当持有者健在时)

(3)罗斯IRA的好处

罗斯IRA主要有以下好处:

- 符合规定的提款无须缴税

- 提取时可能比传统的IRA有更多的收入

- 规定最低提取额的规则不适用(当持有人健在时)

- 留给受益人的资金可免付所得税

除此之外,罗斯IRA在非退休方面还有以下好处:

- 用于教育费用(存入款项先出)

- 受益人无需缴纳所得税(如果Roth IRA已至少持有5年)

- 防止传统IRA的“双重征税”问题

- 没有规定最低提取额(RMD)(当持有人健在时)

(4)提取罗斯IRA有哪些规定

- 如果在59岁半或之后提取并且账户已开设5年,则可免税提取

- 首次购买主要住宅可免罚款提取(最高10,000美元 —— 但需遵循5年规则)

- 截至2020年,出生/收养儿童可免IRA罚款提取最高5,000美元

- 没有规定最低提取额(当持有人健在时)

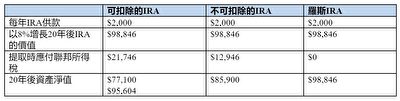

(5)各种IRA比较

假设退休前的联邦税级为24%,退休期间的联邦税级为22%,假设的回报率为8%,并假设没有提款。对不可扣除的IRA和罗斯IRA的供款是以税后资金存入的。假设相同供款但不同类型的IRA随时间推移情况的比较如下:

{kind=link}

不考虑每年2, 000美元供款的应税收入扣减因素

包括将2, 000美金的24%即每年480美元的节税,以应税的8%的假设增长率再投资20年

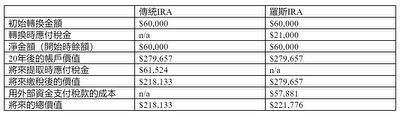

(6)您是否应该转移现有的传统IRA

您需要考虑以下问题:

- 您现在缴税好还是以后缴税好?

- 您能用其它资金支付转换到罗斯IRA的税款吗?

- 您转换的传统IRA是可扣除的还是不可扣除的?

- 您要提早退休吗?

- 您假定的税级是什么?

- 存留遗产对您来说是一个重要问题吗?

- 根据减税和就业法案(TCJA),在2018年1月1日之后将传统IRA转换为罗斯IRA的,不能重新转为传统IRA

假设夫妻共同申报,20年后退休,转换金额为60,000美元,假设投资增长率为8%,目前35%的联邦和州税,退休时缴纳22%的联邦和州税。

{kind=link}

这篇由协力厂商撰写的教育性文章由夏芳保险事务所(Amanda Xia’s Insurance Agency)提供。欲了解相关问题的更多资讯,请联系夏芳保险事务所。对于保单、合约等相关档,及其子公司仅提供英文版本。如有争议,一律以保单和合约中的条款为准。

夏芳保险事务所

直拨:678-427-8434

电话: 678-902-7288

微信: AmandaXia-insurance

电邮: fxia@xiains.com

网站: www.xiains.com

地址: 5725 Buford HWY, Suite 208

Doraville, GA 30340 (I-285 农夫仓库市场斜对面) ◇

责任编辑:郝莉