【大紀元2023年10月27日訊】(大紀元專題部記者何嘉幸採訪報導)中國經濟陷入困境,危機風險空前,外資大規模撤離。近期中共當局加緊加大在香港發行的人民幣債券(點心債)的發行,中資企業債券也成為最新「點心」。有專家分析了點心債所涉問題,以及投資者可能存在的關鍵風險。

近日,在北京「一帶一路」國際合作高峰論壇期間,中共發改委與香港金融管理局(HKMA)簽訂關於支持中資企業跨境融資和推動香港債券市場發展的「諒解備忘錄」,金管局支持中資機構跨境融資。

重點合作領域包括:(一)支持中資企業在港發債,提供政策便利。(二)聯合舉辦吹風推廣活動,如研討會、宣講會、高層論壇等,勸人入局購買。(三)推動香港發行多種債券產品,利用香港作為離岸人民幣業務樞紐的優勢,擴大點心債規模,提高點心債流動性。

這個協議的簽署,意味著香港金管局進一步打開資本管制,允許中國大陸的中資企業直接在香港發行人民幣債券。

最大的點心債是中共的人民幣國債

點心債(dim sum bonds),是指在香港地區發行的以人民幣計價的債券,最初因其發行規模相較在岸人民幣債券規模小得多,如「點心」般微不足道而得名。和中國大陸境內的其它債務類金融工具不同,點心債的發行基本上沒什麼管制,無論從發行者本身還是債券定價。

點心債券產生的背後,是中共欲挑戰美國並稱霸世界的夢想。因為美元是美國強大的基礎之一。中共要推廣人民幣國際化取代美元,第一步,是讓人民幣「走出去」,讓其在境外流通,使之成為國際重要結算貨幣之一。

要讓境外投資者直接在海外購買人民幣債券,首先要打破資本管制。香港在主權移交、被中共徹底滲透後,金管局就為人民幣債券在香港發行開了綠燈,並提供必要幫助。

2011年中共當局對發行人資格大開口子,全球任何一家公司,只要願意付出相應價格,都可以在香港通過人民幣借債來融資。但至今也只有兩家外國公司發行過點心債。

最早開始並且也是最大的點心債,就是中共的人民幣國債。

今年10月初,中共財政部稱,將透過香港金管局債務工具中央結算系統在港增發人民幣國債共160億元(約22.2億美元),分別是2025、2026、2028及2033年的中共國債。

6月份和8月份,中共政府已經用同樣方式在香港分別發行了兩筆120億元(約16.6億美元)的債券。

中共當局曾預計今年在香港發行300億元人民幣債券,目前已經超發,不過本月中共已將發行目標上調至500億元人民幣。這一規模遠超2009年首發的60億元(約8.8億美元)。

香港目前是全球最大的離岸人民幣業務中心,處理全球75%離岸人民幣結算業務。香港已成為中共企圖以人民幣取代美元的主要操作平台。

點心債目的難實現

促進「人民幣國際化」,這是中共發行點心債的初衷。特別是習近平主政之後,提出所謂「東升西降」,實施「一帶一路」計劃,綁定一些貿易國以推行人民幣結算,尤其是跟被美國制裁的俄羅斯、伊朗、委內瑞拉、古巴和朝鮮等國合作,中共參與俄羅斯開發的金融資訊傳輸系統(SPFS),作為SWIFT銀行系統的替代方案。

2022年4月,部分國家尋求非美元的貨幣結算。中共海內外媒體趁機造勢唱衰美元,兜售點心債的生意。2022年和2023年,點心債的發行數量超過以前。但這對中共宣稱的「人民幣國際化」並沒有什麼促進。

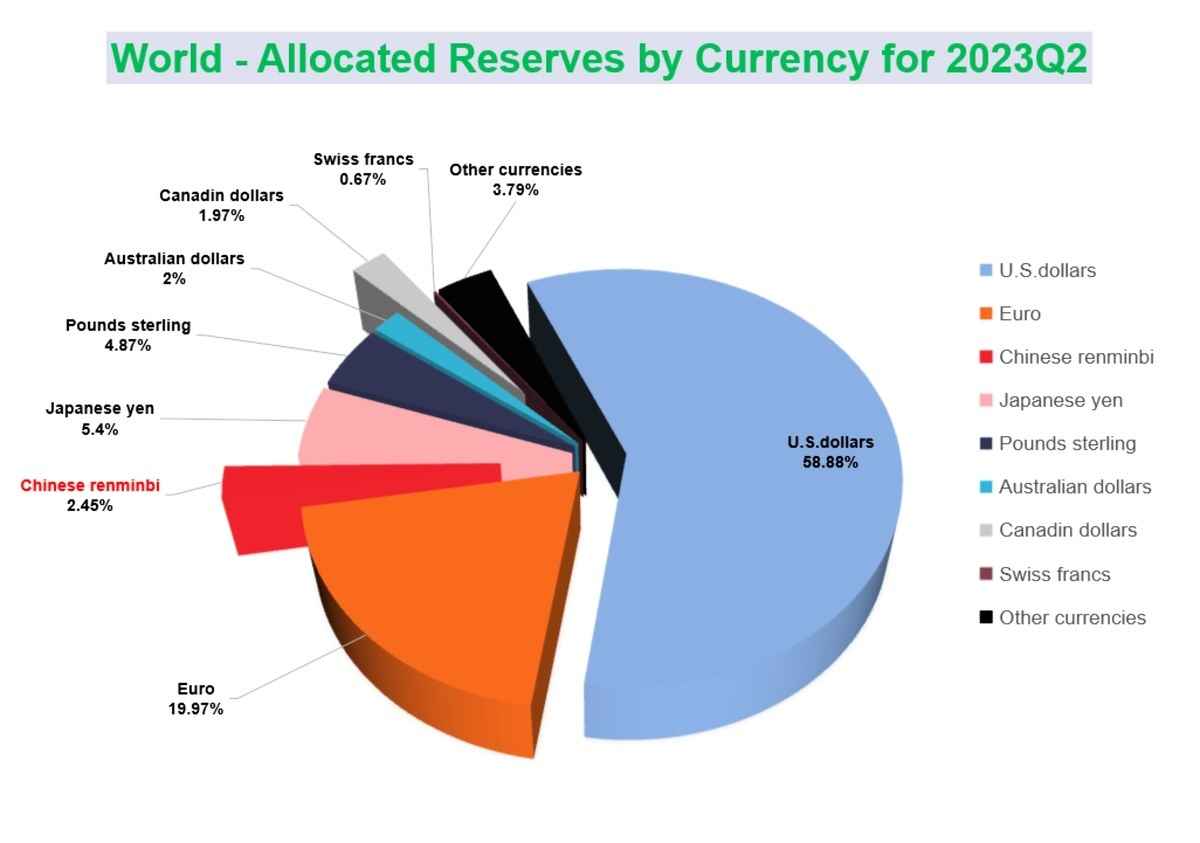

國際貨幣基金組織(IMF)的數據表明,人民幣在全球外匯儲備中的占比正在下滑。IMF最新「官方外匯儲備貨幣構成」(COFER)數據顯示,至2023年第一季度末,人民幣在COFER中占比已降至2.58%,第二季度下降到2.45%,沒有日元的5.4%高。

人民幣自2016年10月被IMF納入特別提款權貨幣籃子,成為美元、歐元、日元和英鎊之外的第五種貨幣後,在全球的外匯儲備中,比例從未超過3%,最高的2021年底,人民幣占比才2.79%。

成為點心債的中資債券

中共點心債除了國債之外,2018年新增了票據,現在又允許中資公司到香港發債。為什中資企業要去香港發債融資,中資債券有什麼風險?香港作為中共當局的離岸人民幣債券中心,對香港有什麼影響?

就相關問題,大紀元記者10月23日採訪了香港財經評論人士財子(筆名)。

財子表示,中資企業求美元就必須往海外籌集。相比大陸本土市場,離岸市場的玩法比較多元化。離岸投資者想買人民幣債券,需要用他們手上的美元、港元等先作兌換,其它貨幣亦可。然而,中共跑到香港搞人民幣國際化,這其實很可笑。正如日本根本無需跑到海外集資日圓。

他說,中資到香港融資,還有很多額外「好處」。它可以接軌國際融資市場,如以股作押換錢、收港元股息等。另外,拿到港元後可自由兌換其它貨幣,或作海外資產收購,又可「趁機」走資等。

港人會被收割韭菜嗎?這是民眾很關心的問題。

財子認為,港人不太會被割韭菜。因為離岸的人民幣債券,包括中企債,絕大部分都被國際基金持有。它們的辦公室可能設在香港或新加坡,負責亞太區投資管理。

他認為最令人憂慮的就是中資企業所披露的訊息越來越少,例如在港上市時,公司不需要再提及「中國風險」(今年新規);許多盡職研究做得不夠,中共收窄外資獲得企業數據等,什麼都不讓投資者去查,導致投資者像瞎子摸象。

他解釋說,買中資債的風險是,中國大陸經濟支撐不下去時,企業無法獲得足夠現金流,繼而出現包括違約的信貸事故,輕則賠錢賣出債券,最壞情況可能血本無歸。

財子最後進一步說明,香港國際金融中心地位,在中共《國安法》實施後,已愈見日墜西山。最主要還不是因為中資的股債皆跌,關鍵問題是無法律可依、無數據可查。中共一言堂,讓投資者卻步。購買了債券的投資人,如果被指觸犯了《國安法》,可能會遭剝奪權益,因為《國安法》目前已凌駕於其它任何香港法例之上。◇

責任編輯:連書華#

留言