【大纪元2021年06月05日讯】错峰生产、“开五停二”······自5月中旬起,广东省17个地级市开始启动“有序用电”。这是全球金融危机后(2008年初由于冰雪灾害影响,西电东送大幅减少),广东首次闹“电荒”;如果“电荒”加剧,将不排除采取“拉闸限电”等更严厉的措施。

而且,“错峰用电”也不仅仅出现在广东,云南、浙江、山东等省份也发布了2021年“有序用电”方案。这也是继2020年12月包括北京、上海等多地停电限电事件之后,又一起大规模“电荒”事件。这颇诡异。因为自2012年后,中国用电总体宽松,根据官方数据,电力出现过剩现象。那么,这次“电荒”从何而来?

仅就广东论。缺电原因,地方当局和陆媒普遍归纳为三条:第一,由于提前入夏和经济回暖的影响,广东用电量同比增长了32.08%;第二,以云南为主的外来电约占广东用电量1/3,由于云南遭遇旱情,西电(水电为主)东送减少;第三,发电煤暴涨,年初的时候才400-500元/吨,现在已经翻了一翻,火电厂处于发一度电亏一度电的状态。

这些客观因素的确存在,但是,本文要指出的是,这并非主要因素、根本原因,主要因素、根本原因乃在于当局的主观错误和电力体制的桎梏。这里谈三点。

其一,用电预测失误,导致供电侧用电需求安排偏差

今年广东“电荒”的一大直接因素,是误判用电量。今年在规划时,砍掉了两百亿的计划量。华北电力大学能源互联网研究中心主任曾鸣分析广东“电荒”的四大深层次原因,第一个就是“用电计划安排没有预测准确”。

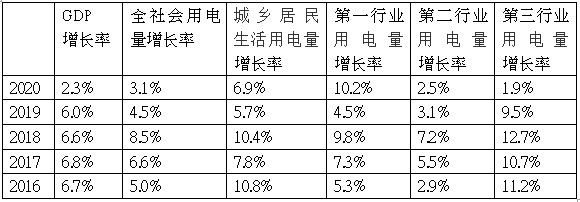

而用电量预测失误,不光是一个广东省,还有中央主管部门。2016年12月,国家发展改革委、国家能源局正式发布《电力发展“十三五”规划(2016-2020 年)》,其中预期2020年全社会用电量6.8-7.2万亿千瓦时,年均增长3.6-4.8%。这明显低于实际情况,见表1。事实上,2019年和2020年全社会用电量分别为72255和75110亿千瓦时,都超过了该《规划》的最高估值。

表1: 2016-2020中国GDP与用电量增长率

众所周知,电力具有即时性和不能储存的特点,再加上发电站建设周期长,因此准确预测对电力行业特别重要。事实上,电力需求预测和规划技术也相当成熟。那么,为什么中共机构的用电量预测会屡屡失误呢?这个问题很复杂,本文存而不论,只提一点供读者思考。

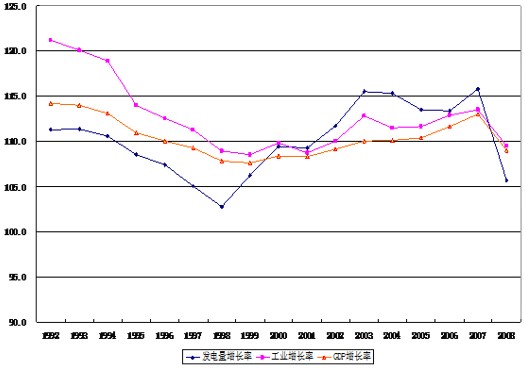

一般而言,一个经济体的GDP与用电量呈高相关度,即使有偏离幅度也不大(例如,美国2001年电力消费下降3.6%,而国内生产总值增长0.8%;日本2003年电力消费下降1.3%,而国内生产总值增长1.8%)。但是,根据官方数据,中国的GDP与用电量的偏离(例如1998年GDP增长率为7.8%,而总用电量仅增长了2.8%;2008年GDP增长率为9.6%,而用电量仅增长5.6%;详见表2),就让人难以理解,众说纷纭。大家知道,外界对中共数据多持怀疑态度,中共编造的数字迷宫害人匪浅,是不是也会把自己带进沟里呢?

表2: 1992-2008年发电量与经济增长数据变化图示

其二,无力破解煤电博弈怪圈,兼又澳煤禁运,煤价高涨,火电企业亏损

疫情爆发前的2019年,中国用电量曾经达到高峰,电厂能充分供电;2020年夏天用电高峰,供电仍然正常;这些都表明电厂具有足够的发电能力。而在电力系统基本条件没有发生重大变化的情形下,为什么会发生2020年12月全国多地限电停电和现在的这次“电荒”呢?笔者赞成这样一种观点:煤价偏高,电厂限量发电。

大家知道,火力发电长期占据全国总发电量七成左右,而火力发电中“接近90%使用的是煤炭”。因此,如果中国电力短缺,最可能的因素是火电出了问题;如果火电出问题,最可能的因素是煤炭(相比之下,2020年前11个月,水力发电约占全国发电总量的17%,风力发电约为5.6%,核能发电接近5%,它们都不大可能成为影响中国电力短缺的主要因素)。

而在中国,煤电两大行业是两大既得利益者,利益冲突严重。煤电矛盾看起来是价格之争,实际上却是煤电管理体制、资源管理体制、国内产业结构和电力结构等诸多因素造成的;这些深层次的矛盾不去解决,中共自2005年起搞的“煤电联动”就只能是个花架子,煤电博弈就是一盘下不完的棋。

现在的“电荒”,一大直接因素是近期煤价高涨。而近期煤价高涨,又受如下两个因素推动:第一,煤炭生产受到中共政策限制,产量下滑。包括内蒙古严格执行反腐倒查,煤管票的限制,以及“百年党庆”背景下山西、陕西加大安全检查力度、开展大型排查行动,等等。据中共国家统计局5月中旬发布的数据,4月份中国生产原煤是3.2亿吨,同比下降1.8%,而这之前的3月份,原煤生产已经在同比下降中。

第二,进口煤炭下跌。中国是世界第一大煤炭进口国。官方数据显示,自2020年5月以来,中国煤炭进口量开始同比下降,8月开始降幅扩大至30%以上。进入2021年,1—4月煤及褐煤进口量9013万吨,同比下降28.8%;其中,1—2月煤及褐煤进口量为4112.6万吨,较去年同期下滑近40%,为近5年同期最低水平。

这里顺便谈下颇受舆论关注的澳煤禁运问题。2020年澳洲动力煤(用于发电)出口到中国的数量为3485万吨,同比减少1507万吨,下降30.2%,是自2015年3487万吨之后的最低出口量,尤其是接近年末的几个月煤炭出口到中国几乎为零。从数量上讲,除非澳洲动力煤全部用于广东,否则澳煤禁运对广东这次“电荒”影响不大,对全国的影响就更微乎其微了(当然,由于澳煤物美价廉、运输便利,进口澳煤对很多中国沿海省份发电厂保持供需平衡起到了重要的补充作用)。但是,在心理上,在舆论上,在市场预期上,澳煤禁运的影响就不容忽视了。中共非理性的战狼外交,对中国电力市场、中国经济祸害匪浅。

其三,电力结构转型和电力体制改革缺乏长远的顶层设计和可操作的路线图,难以突破利益固化的藩篱

迫于经济转型、国际压力和国际形象等等考虑,中共向世界承诺“2030碳达峰、2060碳中和”。但是,如果真要“2030碳达峰、2060碳中和”,中国的能源转型以及相应的电力结构转型,任务就非常艰巨和迫切了;同时,源于计划经济的中国电力体制,又一直是中共“改革”中的“硬骨头”,长期啃不动;换句话说,中国电力系统 “两难缠身”,日子难捱。这里涉及的问题太多了,本文仅提几条。

第一,“2030碳达峰、2060碳中和”的“双碳”目标与中国经济现状差距太大。例如,根据一些预测研究,如果确实执行“双碳”目标,那么可能2025年煤电达峰,2030年后逐步退出,2050年大部分退出,2060年前碳中和时将全部退出。这极难做到的。一个可资比较的例子是,中共从“十一五”以来,连续实施以能源消耗强度(即“单位GDP能耗”, 是必须完成的“约束性指标”,)和能源消费总量(即“能源消费上限”, 是“预期性指标”)为组合的能源“双控”目标,但“十三五”末期多省出现能源“双控”目标达标困难。现在及可预期的将来,中国经济江河日下,与之前相比更加困难,如果之前连能源“双控”目标都难完成,又怎敢设想更加宏伟的“双碳”目标能够达到呢?

第二,“西电东送”引发的省际矛盾。长期以来,中共推动构建“西电东送”的发展格局;但是,云南、四川等地为了利用本地水电成本低的优势,大量引入了电解铝、硅料、多晶硅、单晶硅等高耗能产业,本地电力需求猛增,对电力东送构成了制约,甚至自身电力供应都出现了紧张。

第三,从现实出发,煤电难“退场”。首先,中国能源禀赋以煤为主,且已经建成世界上先进、清洁、经济性好的燃煤电厂,应当对煤电机组进行灵活性改造以支持可再生能源发展和降低碳排放强度,不宜过早退出或者全面限制煤电。其次,虽然,今年3月15日中共首次提出构建以新能源为主体的新型电力系统;但是,不仅属于可再生能源的新能源建设有个过程,无法“井喷”,而且,由于可再生能源发电的随机性、间歇性特点,要保障用户需求和电力系统安全稳定运行,仍需要新建一些特定功能的煤电机组。

第四,电力体制改革,在行业内外和中共内部,认识远未达成一致,“计划经济”的基因仍在作祟。一个突出的例子,是煤市场定价、电计划定价,煤电之间的矛盾用主导煤电两大行业的央企合作、合并来缓解(例如,2017年“国电集团”与煤老大“神华集团”合并重组),而非从根子上去解决。

虽然,今年5月国家发改委出台“十四五”时期深化价格机制改革的《行动方案》,提出到2025年,竞争性领域和环节价格主要由市场决定,深入推进电力价格改革(继续推进输配电价改革,持续深化上网电价市场化改革,完善风电、光伏发电、抽水蓄能价格形成机制,建立新型储能价格机制;针对高耗能、高排放行业,完善差别电价、阶梯电价等绿色电价政策,促进节能减碳);但是,这仍是延续中共2015年中发9号文件的做法(文件聚焦在机制建设、聚焦在“近期”重点任务,对“加快构建有效竞争的市场结构和市场体系”没有明确具体的目标场景和完整的实现方案),只在机制上修修补补,对体制问题避而不提,不惹麻烦。

事实上,电力市场化、可再生能源规模并网、低碳电力这三大挑战,欧美电力工业在较长时期接续和相对从容地拿出了相应方案,足资中共借鉴。但中共就是采取鸵鸟政策,能拖就拖,直到被逼到墙角、无路可走。

结语

目前的广东“电荒”只是警示,在其背后是新能源与旧能源如何协同、如何确保电力供应稳定与安全、东西部如何跨区交易且避免电价过快上涨的问题,是行业利益、企业利益、地方利益无序博弈的问题,是中共电力政策矛盾、无力、无效的问题,是中共的电力发展思路不清晰和战略不确定性问题。

责任编辑:高义

留言