【大纪元2023年08月02日讯】楼市泡沫破裂之残酷,中共不得不有条件承认了。7月24日,中央政治局会议首提“我国房地产市场供求关系发生重大变化”。事实上,购房需求步入冰冻期,投资投机需求大规模离场,二手房、法拍屋挂牌激增等等历史罕见现象,预示着楼市的冬天将极其漫长。飞来的最新一片雪花,则是中国7月份的房屋销售额创下一年来最大跌幅:中国100家最大的房地产开发商的新房销售额降至3,504亿元,同比下降33.1%,环比下滑33.5%。

本文选取2012年以来的三组历史数据,说明中国楼市不是周期性的调整,不能抱有任何幻想。

(一)卖地收入下降超20%,倒退回2017年

根据中共财政部数据,上半年国有土地使用权出让收入18,687亿元,同比下降20.9%。这个数据已很糟糕,倒退回了2017年(表1)。

但是,国家审计署《国务院关于2022年度中央预算执行和其他财政收支的审计工作报告》揭露:抽查发现70个地区通过“自卖自买”国有资产、虚构土地交易等方式虚增财政收入861.3亿元。这就表明,“同比下降20.9%”仍是一个美化了的数字。如果再考虑到,2022年全国房企拿地金额中,国资房企比例高达85%(其中央企、国企占比53%,地方城投占比32%),“刷数据”现象严重,真实情况则不堪忍睹。

表1:2015-2023各上半年土地使用权出让金

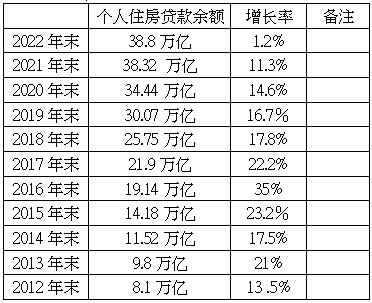

(二)个人住房贷款余额历史性负增长

中共央行数据显示,二季度末,个人住房贷款余额38.6万亿元,同比下降0.7%。这个数据是非常罕见的,显示了一个根本性变化:从增长转为下降(表2)。

表2:2012-2022年个人住房贷款余额

在2021年前,个人住房贷款余额都是两位数增长。2022年9月,房地产泡沫破灭,个人住房贷款余额就开始进入了停滞状态。

而从2022年下半年以来,提前还贷潮起,以至于“提前还房贷要排队”成为社交媒体的热议话题。因为为救楼市,全国多地首套房贷利率不断下行(降到4%以下),与存量房贷利息(5%以上)差距扩大,而普通理财产品利率大多只有3.3%左右,没有合适稳妥的投资渠道,还是早点儿还款划算。《华尔街日报》表示,“中国民众对经济前景和未来收入的担忧以及缺乏更高收益的投资选择,促使他们选择了提前偿还房贷。”

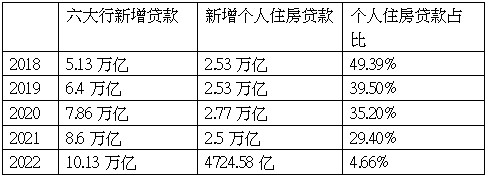

这在国有六大银行个人房贷业务方面,则表现为“刹车”:2022年新增房贷仅占全年新增贷款的4.66%。陆媒经济观察网记者根据国有六大行2022年报数据统计,建行、工行、农行、中行、交行、邮储银行在2022年新增个人住房贷款分别为930.26亿元、693.06亿元、1043亿元、902.95亿元、231.31亿元、924亿元,合计为4724.58亿元。这与过去几年单家国有大型银行每年几千亿的新增形成了鲜明对比(表3)。

表3:2018-2022六大行新增个人住房贷款占比

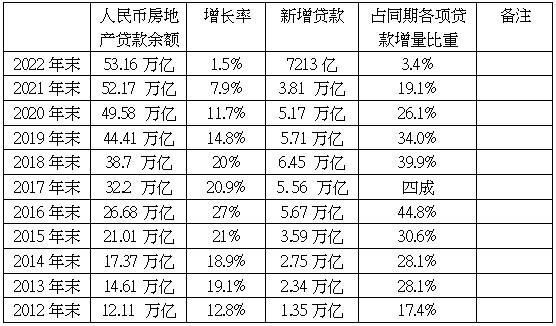

(三)房地产贷款余额占同期各项贷款增量的比重下降几十倍

中共央行数据显示,2023年二季度末,人民币房地产贷款余额53.37万亿元,同比增长0.5%;新增贷款1549亿元,占同期各项贷款增量的1%。这又是一个历史性的变化(表4)。

表4:2012-2022新增人民币房地产贷款占同期各项贷款增量比重

2021年之前,每年新增人民币房地产贷款都以万亿计,最低1.35万亿元,最高6.45 万亿元;占同期各项贷款增量比重,最低17.4%,最高44.8%,显示中共的确把房地产当作支柱产业予以重点支持。

但泡沫破裂后,2022年贷款急减,只有7,213亿元,而占同期各项贷款增量比重也骤降为3.4%。虽然中共已推出多种救市措施,但进入2023年,仍继续下坠,新增贷款占同期各项贷款增量的1%,命悬一线。

新增人民币房地产贷款骤降,其中个人住房贷款余额负增长是老百姓主动的不买房,而房地产开发贷款余额的低增速,则是银行抗拒政策压力、惜贷,中共“金融十六条”、“保交楼”没什么效果。

结语

中国楼市泡沫破裂,“买房致富”神话不复存在,这就一方面使银行严控信贷,另一方面也没多少人愿意贷款买房,于是楼市销售萎缩——房地产企业深陷泥潭——地方政府卖地收入骤减,形成一个恶性循环。日本的经验表明,打破这个恶性循环极其困难,中国楼市或许将倒退20年。

大纪元首发

责任编辑:高义#

留言