【大紀元2021年11月21日訊】(大紀元記者張威廉澳洲墨爾本報導)美元/日元(USD/JPY)價格在上週五(美東時間11月16日)貨幣市場從高價區回落。金融市場的風險偏好降低主要是因為歐洲多地疫情惡化。

同時,澳洲經濟的基本面不樂觀,澳元對美元價格連續第三週下跌。

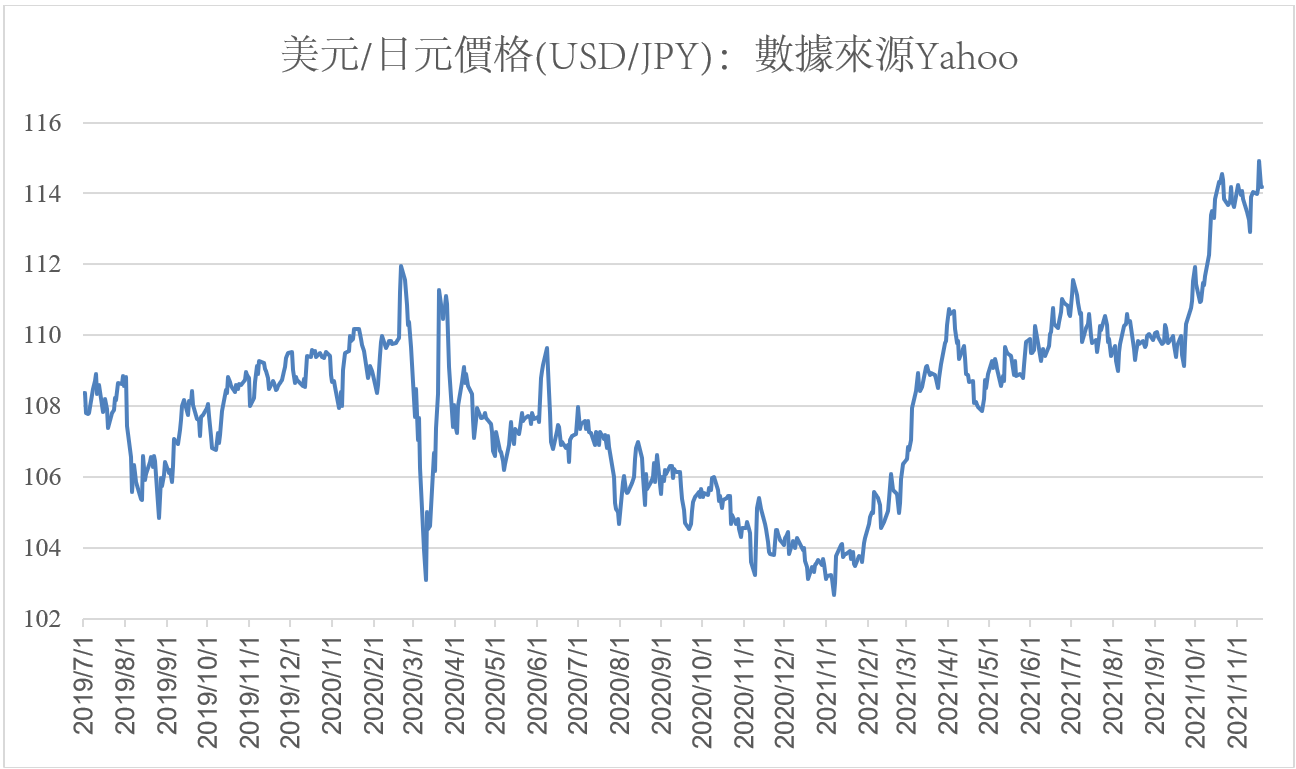

美元/日元(USD/JPY)

美元/日元價格在週五(美東時間11月19日)零時在114.36日元價位小幅盤整。美元在週五凌晨4時24分從略低於114.50日元的價位回落,到週五早晨9時9分,美元探底113.57日元,並在40分鐘後再次探底113.58日元,這是過去十個交易日以來的最低。

來自fxstreet.com的分析報告說,美元在週三上漲逼近115日元水平,但隨後回調。美元在週五延續其回調走勢,直至週五早晨兩次探底。

日元是週五貨幣市場表現最好的貨幣。它在北美交易時段開始時有所回落,但仍受到美債收益率下降和美股下跌等因素的強勁支撐。

美國十年期國債收益率週五跌至1.52%,跌幅為4%。美國金融市場的投資者情緒喜憂參半,而歐洲股市則全面下跌。奧地利宣布封城的謹慎做法打壓了風險偏好。

儘管美元在上週的上漲行情未能突破115日元,但美聯儲和日本央行之間的貨幣政策分歧將可能推動美元在未來中期內上漲,並挑戰在2017年3月所創的高價位115.50日元。

美國零售業銷售額最新數據表現較好,消費者物價指數(CPI)處於1990年以來的最高水平。這兩個因素將促使美聯儲在2022年6月之前按計劃結束其量化寬鬆政策。

美國經濟復甦加強的跡象可能足以促使美聯儲FOMC在12月15日會議上推進其縮減量化寬鬆規模的時間表。

日本中央銀行和新當選的政府將分別在貨幣政策和財政政策方面推出刺激經濟發展的措施。

日本國債收益率受到日本央行在信貸市場的購買限制。隨著美聯儲縮減量化寬鬆規模,美國金融市場的利率應該會提升。日本國債收益率在上週變化不大。

截至上週四,美國國債收益率持續走高。因為鮑威爾的任期將於2月份結束,美國總統拜登宣布他將在週末任命新的美聯儲主席。

這引發了一些猜測,即布倫納德(Lael Brainard)或將接任美聯儲主席,她是美聯儲理事會成員。分析師們認為,布倫納德的理念支持更寬鬆的貨幣政策。

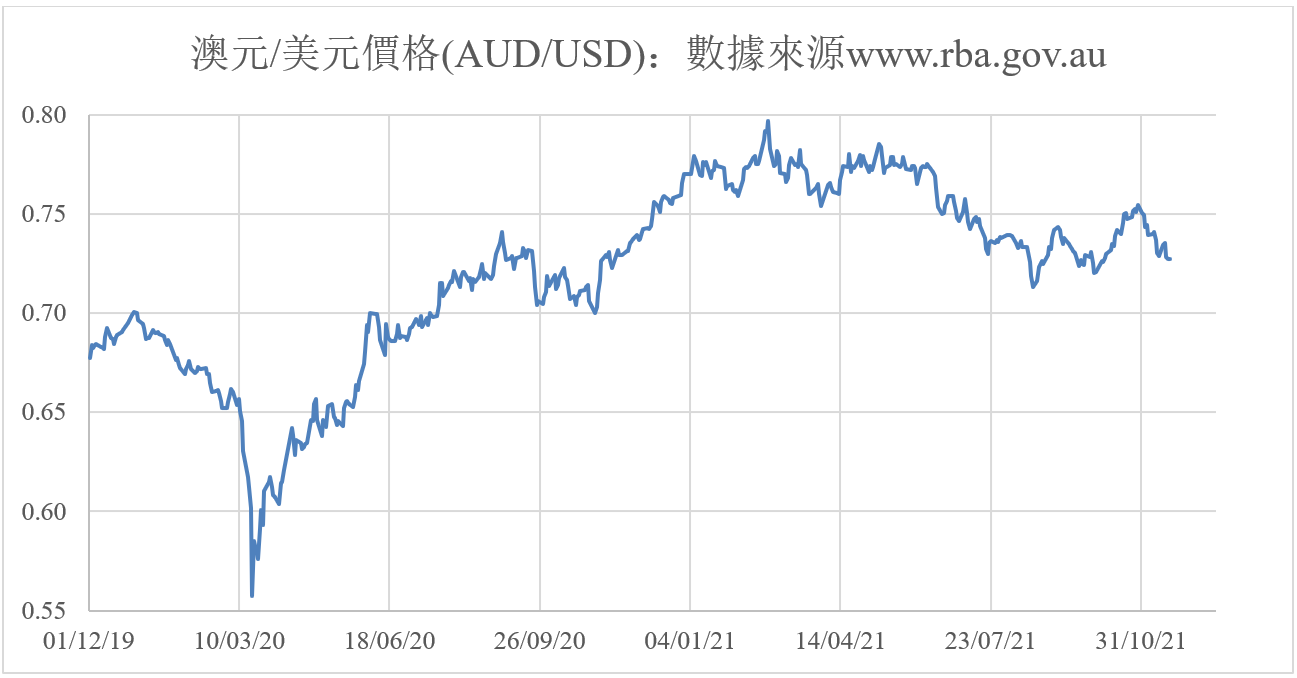

澳元/美元(AUD/USD)

澳元/美元價格在上週五(澳東時間11月19日)呈弱勢。澳元在週五零時在0.7265美元價位附近波動,隨後緩慢小幅上漲。

從週五17時35分開始,澳元從0.7291美元處急劇下跌,到週五23時跌至0.7229日元。此後,澳元在短暫小幅回升之後再次走出緩慢下跌行情,最終收盤於0.7237美元,明顯低於一週前的收盤價0.7336美元。

縱觀過去一週,澳元/美元價格從週一到週五呈下跌趨勢。

來自fxstreet.com的分析報告表明,澳元價格受澳洲經濟基本面的影響將走得更低。疫情風險再次受到貨幣投資者們關注,歐洲多地每天新增病毒感染數上升,奧地利實施封城措施,德國正考慮在病毒感染數不斷上升的情況下實施禁足措施。

疫情現狀與這兩國的疫苗高接種率相悖。金融市場上風險迴避情緒加強,澳元/美元價格連續第三週下跌。

澳洲儲備銀行與美聯儲之間的潛在利率政策分歧浮出水面。美聯儲或將在2022年加息,但澳儲備銀行則不可能這麽早採取行動。

澳儲備銀行主席洛伊(Philip Lowe)在11月16日說:「只有經濟和通貨膨脹與我們現在所掌握的情況大不相同時,儲備銀行才會考慮明年加息。」兩國利率預期的差異導致澳元弱於美元。

中國大陸房地産市場繼續陷入困境,這對大陸經濟和澳洲資源型經濟造成負面影響。美國信用評級機構穆迪和標準普爾對中國恆大集團的現狀表示擔憂,後者認為在某個時候恆大「極有可能」破産。

澳元價格在上週五的跌勢受到支撐位0.7240美元的限制,但澳元在11月初以來已下跌3.4%,本週已下跌1.2%。

在經濟數據方面,澳洲在過去一週幾乎沒有什麽新數據能與美國的強勁數據抗衡。

至於對澳元價格的展望,澳洲經濟的基本面和澳元價格走勢的技術分析指標都指向澳元價格下跌。雖然對美聯儲加息的預期主要是投機性的,但美聯儲將正式縮減或結束量化寬鬆,並可能在明年至少加息一次。與此同時,澳儲備銀行主席對未來加息的預測令澳元承壓。

美國經濟在第三季度實現2%的疲弱增長,但在第四季度似乎正在加速。亞特蘭大聯儲局對第四季度的經濟增長率預測是8.2%。

澳元價格如果下跌,那麽其支撐價位將是0.7174美元,這是9月的最低價位;下一個支撐價位將是0.7130美元,這是今年初以來的最低。

責任編輯:李欣然#