【大纪元2026年02月10日讯】(英文大纪元记者Autumn Spredemann撰文/张紫珺编译)多年来,人工智能(artificial intelligence,简称AI)初创公司一直受到追捧,被视为推动下一轮生产力增长的载体。

然而,由于产品交付速度落后于市场炒作,一些人工智能公司正在悄然滑入一个更隐蔽,却更令人担忧的境地:功能完好却不再具有生存能力的初创公司(startups)。

经济学家和金融机构将这些公司描述为“僵尸”(zombie)公司——这些企业已经无法偿还债务、支付运营成本或产生足够的收益,但是却通过不断注入新资本、进行债务重组,或是由于投资者不愿接受损失而得以继续生存。

风险投资、金融和人工智能领域的业内人士表示,这些“僵尸公司”的迹象在人工智能创业领域越来越明显。

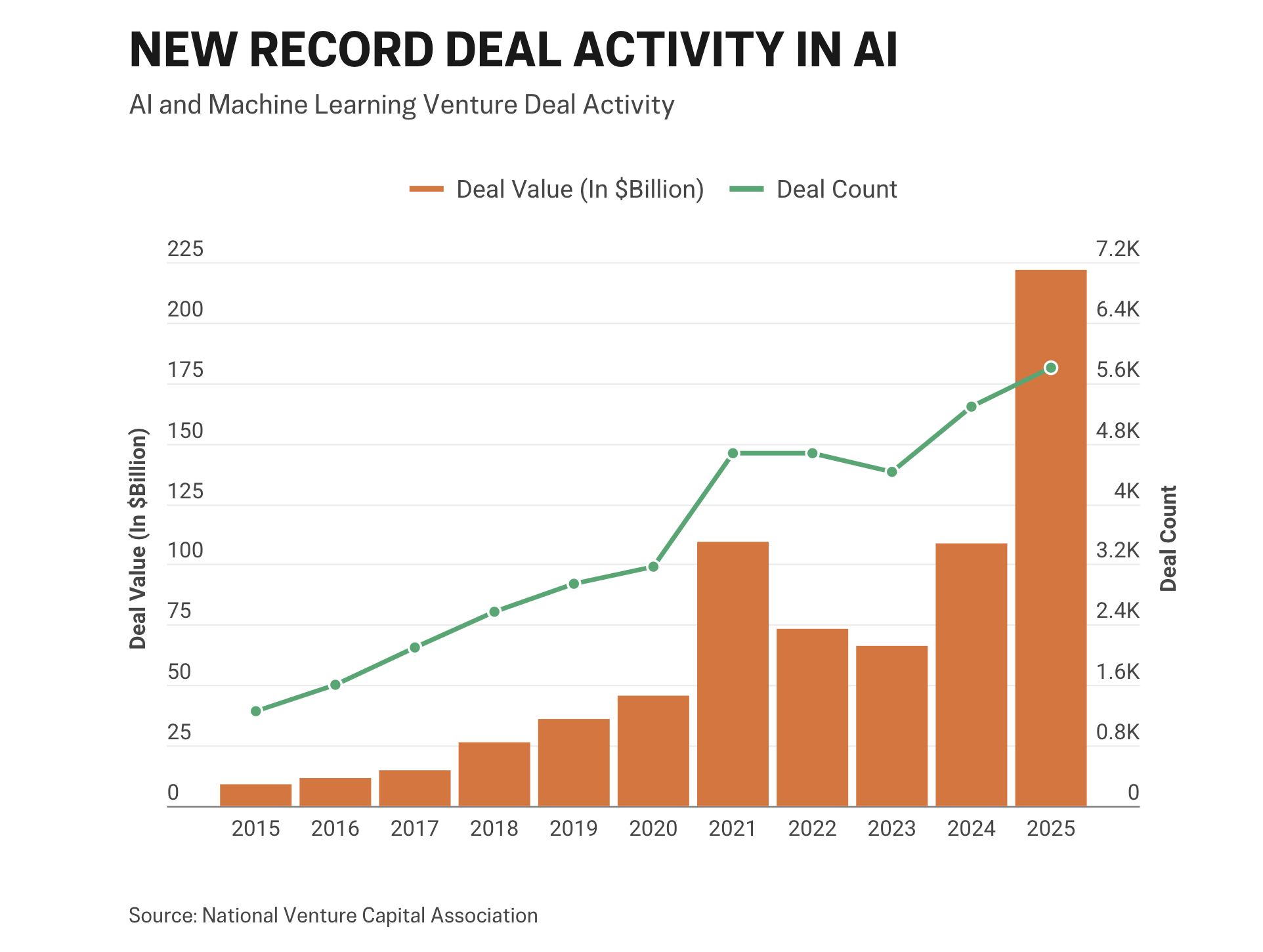

据总部位于弗吉尼亚州的美国国家风险投资协会(National Venture Capital Association,简称NVCA)预测,到2025年,人工智能和机器学习领域的风险投资交易将占美国所有风险投资项目资金的65%以上,总额达2,220亿美元。这个比例高于2024年的47%和2015年的10%。

这就意味着,大量资金涌入一个失败率很高的投资市场。据总部位于加州的数据分析公司“求索智者”(Demand Sage)的分析,大约90%的创业公司都会以失败告终。

对于美国的“僵尸”人工智能公司数量,目前尚无公认的统计数据。不过,《财富》(Fortune)杂志最近的一份报告指出,风险投资领域的“僵尸”公司数量为574家。总部位于伊利诺伊州芝加哥的管理咨询公司科尔尼(Kearney)的一项分析报告显示,自2010年以来,全球“僵尸”公司的数量每年增长约9%,到2024年总数将达到2370家。

人们的担忧不再局限于投资者的损失,还包括更广泛的经济影响,例如资金和人才被错误地分配到业绩不佳的公司中。一些人认为这可能会减慢人工智能的生产力和未来的创新步伐。

“通常情况下,生产力低下的企业会因为无法获得进一步融资和偿还债务而迅速倒闭。但是随着人工智能的蓬勃发展,近一半的风险投资都流向了人工智能领域,这使得它们的寿命比通常预期的要长得多。”总部位于纽约的“地标财富管理”(Landmark Wealth Management)公司的创始人约瑟夫·法沃里托(Joseph Favorito)告诉《大纪元时报》。

法沃里托认为,长期支持负债融资或资不抵债的人工智能公司可能会令创新的步伐放慢,并造成更广泛的经济连锁反应。

“在任何特定时期,用于创新的资本配置都存在上限。如果资金被分配给一家破产的企业,这些钱本来可以更好地用于其它能够促进创新和提高生产力的地方。”他说道。

“但是这种情况总会在某种程度上发生。这就是资本主义的本质……挑战在于,每个经营实体从一开始就背负着债务。资本的分配者需要判断,他们是在无谓地追加投入,还是能从中获得更长久的、有价值的回报。”法沃里托说道。

自食其果

“当补贴时代结束的时候,能够生存下来的公司将会是那些预见到补贴会结束的公司。”总部位于加拿大多伦多的凯必德咨询公司(Capidel Consulting)首席执行官阿卜杜勒·拉赫曼·阿尔沙德(Abdur Rehman Arshad)告诉《大纪元时报》。

阿尔沙德表示,廉价风险投资,以及可能由国家支持的人工智能初创企业补助金,掩盖了“真实的单位经济效益”,使企业在三到六年内能够通过人为手段保持低成本。

他还预计,人工智能相关的成本将增长三到十倍。“到2030年,许多公司将面临8,000亿美元的收入缺口,使它们变成‘僵尸企业’。”阿尔沙德说道。

然而,他强调,风险投资、拨款和云积分(cloud credits,云服务提供商提供的一种虚拟货币)等因素也可能决定初创公司创办人是“破产的公司创办人”还是“下一头独角兽”。

估值超过10亿美元的公司才能被称为人工智能“独角兽”(unicorn)。截至2025年12月,共有308家人工智能独角兽公司,其中包括拥有OpenAI旗下的ChatGPT。

阿尔沙德认为,种子资金对于人工智能初创公司至关重要,但是需要谨慎使用。

“初创公司往往在找到产品市场契合点之前,就将30%到40%的资金投入到基础设施建设中,这种烧钱速度可能会让一个羽翼未丰的团队陷入困境。预计到2026年,联邦政府对人工智能的资助将达到每年320亿美元,这既能延长企业的运营周期而不稀释股权,也能让一些不成功的企业继续维持运营。”他说道。

网络公司简历定制人工智能(Resume Tailor AI)创办人、前风险投资分析师布莱恩·伦敦诺(Brayan Londono)怀疑,许多关于人工智能“提升效率”(efficiency gain)的说法都掺杂着投机性增长。其结果是,为了继续资助那些不切实际的企业,投资者需要扩大规模,并寻找更多“有潜力的故事”(fertile stories)。

伦敦诺向《大纪元时报》表示:“我的经验就是,来自云服务、政府或企业合同的信贷虽然延缓了基础设施成本的产生,但却掩盖了基本面的薄弱环节。”

“我观察到,很多资金被困在发展轨迹低迷的人工智能初创公司中,一旦这些资金被释放出来,就会导致突然贬值,因为这些扭曲现象也会暴露出来,部分原因是风险定价错误持续了太久。”他说道。

空壳公司

人工智能公司可能会因为一些原因而陷入停滞不前,最终沦为僵尸公司。

《哈佛商业评论》(Harvard Business Review)指出,人工智能公司的成本很高,但是许多公司缺乏明确的盈利计划,称公司的盈利之路“不明朗”(murky)。

“问题在于,如今的生成式人工智能具有较高的可变成本和较低的可变收益。”哈佛商学院(Harvard Business School)工商管理副教授安迪·吴(Andy Wu)在一篇文章中写道。

预计到2026年,AI初创公司种子轮融资前的成本从5万美元(对于那些想要使用“自筹资金”/ bootstrap方法的人来说)到200万美元不等。

“我熟悉创业公司的运作机制以及它们失败的原因。它们会占用原本可以投资其它创业公司的风险投资资金。但是风险投资家们也知道,十家公司中有九家会失败。”佐治亚州克莱顿州立大学(Clayton State University)前经济学副教授、作家尼基·芬利(Nikki Finlay)告诉《大纪元时报》。

她说,科技行业的大多数创业公司进入这个行业时,都抱着将来被大公司收购的计划。

阿尔沙德表示,人工智能带来的生产力提升“往往被夸大了,许多公司几乎没有或根本没有获得投资回报”。

“麻省理工学院(MIT)的研究表明,95%的人工智能应用企业表示没有实现显著的收入增长,而经典的J型曲线意味着早期生产力下滑十分常见。这种差距滋生了许多依靠补贴而非实际产出苟延残喘的‘僵尸企业’。”他补充道。

另外一个导致人工智能公司最终无法获得任何实质性收入的原因,就是人才流失。

“顶尖人才被挖走的后果就是,公司永远没有机会被收购。当然,这还得假设这些创意本身就能盈利。”芬利说道。

2025年7月,总部位于加州的“风帆冲浪”(Windsurf)公司发生了一起人才挖角事件。该公司前身为科迪厄姆(Codeium),在经历了紧张的72小时后被人工智能初创公司“认知”(Cognition)收购,期间该公司所有领导层都被谷歌挖走。

芬利表示:“对于顶尖工程师以及整个经济而言,这都是双赢的。他们可以在薪酬优渥的地方工作。这笔钱将重新投入经济,或者用于其它可以作为额外资金来源的领域。”

她还敦促任何投资人工智能初创公司的人都要谨慎。

“与互联网泡沫时期类似,那个时候大量资金被投入到任何名称中带有‘.com’的项目。”法沃里托说道。

“最终,你会看到同样的事情发生……这些公司会通过贱卖或破产消失,而随着行业整合,将会有赢家获得回报。”◇

原文:Struggling AI Startups Kept Afloat Despite Never Becoming Profitable 刊登于英文《大纪元时报》。

责任编辑:叶紫微#

留言