【大紀元2025年06月26日訊】(英文大紀元記者Kevin Stocklin報導/信宇編譯)房子為人們提供了棲身之所、舒適感和安全感,如果居住的時間長了,這個房子就可以成為一個溫馨的家。

根據美聯儲(Federal Reserve)2024年發布的一份報告,對大多數美國人來說,房子是他們所擁有的最有價值的資產。房屋淨值為他們提供了可以傳給子女的持久財富來源。

許多人會問 買房是一項好的投資嗎?

6月9日,總部位於紐約的信息服務上市公司「銀率」(Bankrate)進行的一項題為「研究:擁有一套住房每年的隱性開支超過2.1萬美元」(Study: Owning a home costs over $21,000 a year in hidden expenses, 6/9/2025)的研究表明,房屋投資可能並不像人們想像的那樣有利可圖。許多人將房屋購買價格與出售價格之間的差額視為利潤,但其實這其中還有很多其它因素。

「還有很多東西需要考慮,很多房主沒有考慮到購房的更高成本,也就是我們所說的隱性成本。」報告的作者、銀率公司房屋貸款專家琳達‧貝爾(Linda Bell)告訴《大紀元時報》,「這些隱性成本讓許多房主措手不及。」

根據貝爾的計算,美國房主平均每年要支付超過2.1萬美元,包括房產稅、保險、維護、修理和水電費等。其中約有6,000美元是水費、暖氣費、電費和網絡服務費等租房者通常也需要支付的費用,而剩下的1.5萬美元則是房主每年需要支付的專屬費用。

擁有一套房子平均每年的費用包括約8,800美元的房產稅、4,300美元的稅費和2,300美元的房主保險費,但這些費用因地點不同而有很大差異。這些費用最昂貴的州是夏威夷州(34,573美元)、加利福尼亞州(32,262美元)、新澤西州(29,751美元)、馬薩諸塞州(29,277美元)和華盛頓州(27,444美元)。房主費用最低的州是西弗吉尼亞州(12,579美元)、密西西比州(14,810美元)、印第安納州(14,903美元)、密蘇里州(15,349美元)和阿肯色州(15,362美元)等。

無論是以美元計算,還是以占收入的比例計算,這些成本都在上升。

貝爾說,維護、修理、材料和勞動力成本等費用的通脹「將繼續存在,而且還在不斷增加」。

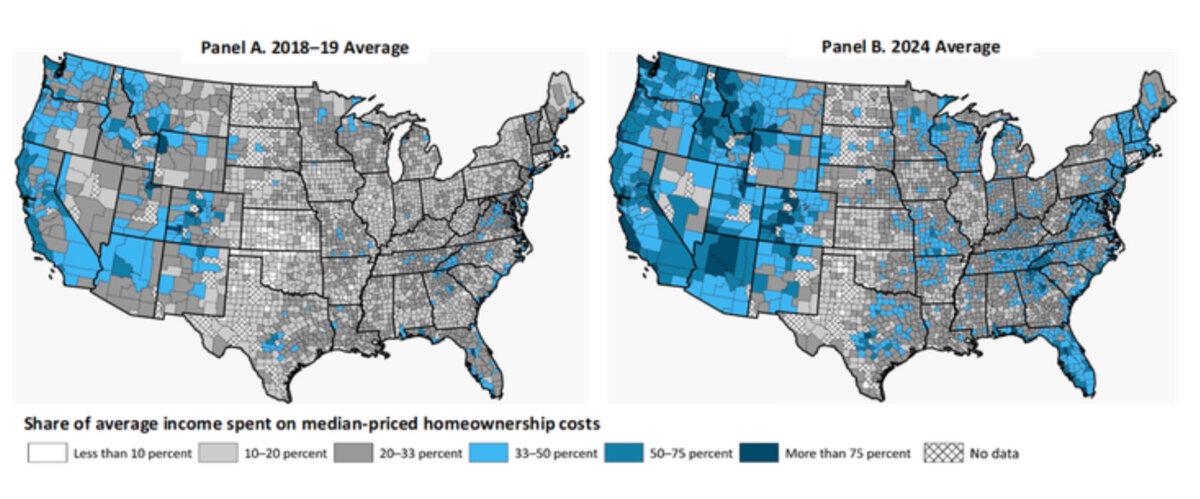

美聯儲1月份的一份題為「近年來,美國大部分地區首次購房的負擔能力有所下降」(First-Time Homeownership Became Less Affordable Across Most of the United States in Recent Years, 1/15/2025)的報告發現,「在過去5年中,美國大部分地區的新房購買力變得越來越低。」報告指出,包括稅收、維護和維修在內的住房成本目前約占美國人平均支出的三分之一。

報告發現,2019年至2024年期間,在美國大多數縣郡,購買和維護中位價位房屋所需費用在家庭收入中的占比都有所上升。在此期間,如下圖所示,從可負擔的縣郡(白色和灰色)到不可負擔的縣郡(藍色和深藍色)的「急劇轉變」(drastic shift)表明了這一點。

在上圖中,考慮到所有成本,灰色區域表示購房負擔能力較強;藍色區域表示購房負擔能力較弱。「在美國西部、沿海市場和東南部部分地區,普通家庭的新房可負擔性下降最為明顯。」美聯儲報告指出,「然而,即使是美國中部的縣城,例如密蘇里州、德克薩斯州和明尼蘇達州等,其可負擔性也出現了下降。

與其它投資選擇相比,購房成本的增加挑戰了人們長期以來對購房價值的看法。

根據紐約大學(New York University)經濟學家阿斯瓦特‧達莫達蘭(Aswath Damodaran)收集的市場數據,從1928年到2024年(包括1929-1931年的經濟大蕭條時期),標準普爾500指數(S&P 500 Index)中的股票平均回報率為9.94%,而房地產的回報率僅為4.23%。過去十年間,兩者的差距更大:股票回報率為12.98%,而房地產回報率為6.89%。

這個差距也與美國90%的最底層家庭與10%的最上層家庭之間日益擴大的差距互相對應,前者的最大資產是房屋,而後者則將更多的儲蓄投資於股票。

當然,這並不一定意味著買房是一項糟糕的投資。擁有自己居住的房子有很多好處。

「房主比租房者更富有。」美國人口普查局(the Census Bureau)2022年的一項「家庭財富」(Wealth of Households)研究指出,「擁有住房的家庭的財富中位數是租房家庭的44倍。」

研究發現,即使將房屋產權價值從總財富中剔除,房主家庭的財富中位數也比租房家庭的財富中位數高出約17倍。

買房,尤其是通過按揭貸款買房,會給購房者帶來財務約束,他們必須管理好自己的收入和支出,以確保能夠支付月供。這是一種被迫儲蓄,冒著喪失房屋止贖權的需要承擔風險,如果無法支付月供,房子就會被用來抵押貸款。與支付房租相比,每次按揭付款的一部分將用於積累房屋資產,如果房屋是業主的主要住所,按揭利息支出還可減稅,出售房屋時的利潤也可減稅。

不過,對於那些正在考慮買房的人來說,分析師提醒說,應該考慮到所有潛在的成本,而不僅僅是購房價格和每月的按揭付款。

「他們需要做的第一件事就是計算數字,確保自己能夠負擔得起,因為我寫過很多關於人們最終『買房變窮』的文章。」貝爾說道,「現在有很多老化的房子,房齡超過40年的房子,它們可能需要空調系統、新屋頂或更多的日常維護。」

此外,更換冰箱、洗衣機、洗衣機/烘乾機和爐灶等電器的費用也是一筆不小的開支。她建議預留一筆應急基金,以支付不可避免但又往往出乎意料的維護和維修費用。

「你應該將房屋價值的1%到4%存入應急基金。」貝爾說道,「把這筆錢存入高收益儲蓄帳戶,這樣你的錢就能比一般的銀行或儲蓄帳戶更好地為你工作。」

美國聯邦貿易委員會(the Federal Trade Commission)表示,對於新房或翻新房,許多建築商都會提供房屋保修,保修範圍包括窗戶、暖氣、通風和空調、管道和電氣系統等,保修期一般為頭一至兩年。對於重大結構性缺陷,保修期可長達10年。

原文: 『Hidden Costs』 of Homeownership Raise Questions About the Value of Buying a Home刊登於英文《大紀元時報》。

本文僅代表作者本人觀點,並不一定反映《大紀元時報》立場。

責任編輯:高靜#

留言