【大紀元2026年02月06日訊】(英文大紀元記者Lawrence Wilson撰文/張紫珺編譯)根據美國白宮2013年的一份聲明,全面實施《平價醫療法案》(Affordable Care Act,簡稱ACA)將「使醫療保健成本曲線趨於平緩」,「推動醫療保健系統朝著更高質量、更高效的護理方向發展」。

然而,現在很多人都認同,這種變化並沒有發生。

「我們支付的費用比世界上任何其它國家都多,但我們得到的卻是更差的醫療保健。」聯邦參議員埃莉薩‧斯洛特金(Elissa Slotkin,民主黨/密歇根州)在2024年競選公職時說道。

「美國家庭付出的金錢多了,獲得的醫療保險卻少了,而且我們幾乎別無選擇。」聯邦眾議員邁克‧勞勒(Mike Lawler,共和黨/紐約州)在2025年12月的委員會聽證會上作證說道。

根據總部位於華盛頓特區的分析諮詢公司蓋洛普(Gallup)2025年的一項民意調查,70%的美國人認為美國的醫療保健系統要麼處於危機之中,要麼存在重大問題。

自2014年《平價醫療法案》(俗稱奧巴馬醫改/Obamacare)的主要條款生效以來,醫療保險費已經翻了一番多,漲幅是通貨膨脹率的兩倍。而到了2025年,民眾對醫療保健成本的滿意度創下歷史新低,僅為16%。

那麼,這一切究竟是怎麼發生的呢?

消費者認為保險公司應該承擔責任。保險公司則將責任推卸給醫院和製藥公司。製藥公司則指責是藥品福利管理機構(pharmacy benefit manager,簡稱PBM)的過錯。各政黨之間也互相指責。

一些獨立觀察人士認為,保費上漲,尤其是最近一段時間的上漲,主要是由外部因素驅動的,包括高價藥使用量的增加、勞動力成本的上升以及通貨膨脹(2022年通貨膨脹率達到40年來的最高水平)。

另一些人則認為存在更根本的原因,根源在於《平價醫療法案》。這些觀察人士指出,奧巴馬醫改的某些政策深受消費者歡迎,實際上正是這些政策構成了根基上的漏洞。這些政策幾乎必然會導致保費上漲,尤其是在該計劃實施初期。

以下是奧巴馬醫改的關鍵條款,一些專家認為這些條款削弱了整個醫改的成功。

奧巴馬醫改的基礎

《平價醫療法案》給醫療保險行業帶來了深刻的變革。其中一項變革要求保險公司在個人和小團體市場向所有申請人提供醫療保險,無論申請人是否存在既往疾病。

美國人普遍贊同這個要求。據總部位於加州舊金山的醫療保健研究機構KFF的民調顯示,超過三分之二的人認為這項規定非常重要。其中包括54%的共和黨人、66%的獨立人士和79%的民主黨人。

這項規定被稱為「保證承保」(guaranteed issue)條款,是奧巴馬醫改中為使更多美國人獲得醫療保險而制定的四項基本條款之一。

第二個基礎是社區定價(community rating),它要求保險公司根據社區的人口統計特徵來確定保費,僅允許根據年齡和吸菸情況進行有限的漲幅。根據這項規定,同一地理區域內同一年齡段人群的保費基本相同。

第三項基本原則是,除重大疾病保險計劃外,所有保險計劃都必須包含某些基本醫療福利(essential health benefits)。這確保了消費者所交的保費能夠真正物有所值,不會意外發現急診就診和孕產婦護理等服務不在承保範圍內。

美國衛生與公眾服務部(Department of Health and Human Services,簡稱HHS)最終確定了10項基本健康福利。

最後一項基礎性措施是強制個人參保(individual mandate)。這項措施要求大多數成年人要麼購買醫療保險,要麼繳納罰款。其目的是為了降低整體醫療成本,確保年輕健康的群體(他們可能產生的醫療費用較少)留在醫保市場。2014年,每位不購買醫療保險的成年人需繳納罰款為95美元,到2016年,罰款上漲至695美元。

儘管其中一些條款受到消費者歡迎,但卻增加了健康保險公司的成本和風險。而且,雖然新規降低了部分客戶的保費,但對另一些客戶而言,保費卻上漲了。

新規適用於美國境內銷售的所有個人和小團體保險新計劃,以確保整個市場實現轉型,而不僅僅是奧巴馬醫改交易所。

成本更高,風險更大

在《平價醫療法案》審議和實施過程中,利益相關者警告稱,這些影響深遠的變革可能會增加保險成本。他們指出,至少要求保險計劃涵蓋一系列基本醫療福利,就可能導致保費上漲。

美國國家科學院(National Academies)醫療保健服務委員會(the Board of Health Care Services)警告說,納入過多的基本醫療福利可能會使個人和小企業負擔不起保險費用。

「如果這種情況發生,《平價醫療法案》的主要目的——使人們能夠購買醫療保險,從而覆蓋更多人口——將無法實現。」該委員會在2012年寫道。

保險公司對奧巴馬醫改也持謹慎態度。總部位於華盛頓特區的美國健康保險計劃協會(America's Health Insurance Plans,簡稱AHIP)是一個行業貿易組織,該協會在2012年的一封信中告訴監管機構,基本醫療福利的選擇將對健康保險的負擔能力產生「深遠的影響」。

風險增加也是一個令人擔憂的問題。

保險公司對個人強制參保條款的合法性進行了猜測,並警告說,如果沒有這項條款,奧巴馬醫改將無法實施。

「如果沒有這項強制性規定,保險市場改革就無法按照國會的意願運作,因此,如果這項強制性規定被認定為違憲,那麼這項改革就應該被推翻。」美國健康保險計劃協會在一份提交給總部位於伊利諾伊州芝加哥的藍十字藍盾協會(Blue Cross Blue Shield Association)的簡報中辯稱。

過去那種根據個人或小團體成員的潛在健康風險來確定保費的醫療承保風險管理策略已經不再可行。

社區定價機制會降低患有既往疾病或其它健康風險人群的保費,但年輕健康人群的保費將會增加。一些觀察人士擔心,年輕人可能會選擇不購買醫療保險,只有在生病時才會購買。

如果這種情況發生,將會打亂保險公司此前對風險的預測,導致他們需要承保的人群老齡化程度更高、健康狀況更差。在保險行業,這種情況被稱為逆向選擇(Adverse Selection)。

位於弗吉尼亞州的華盛頓和李大學法學院的蒂莫西‧喬斯特(Timothy Jost)在2010年為總部位於紐約的醫療保健私人基金會聯邦基金會(The Commonwealth Fund)撰寫的一份報告中稱,這種可能性是「交易所面臨的最大威脅」。

總部位於華盛頓特區的卡托研究所(Cato Institute)的衛生政策專家邁克爾‧坎農(Michael F. Cannon)在2010年就預見可能存在「逆向選擇死亡螺旋」(adverse-selection death spiral)的風險。

風險緩解

《平價醫療法案》承認保險公司面臨的風險增加,並包含三項條款以保持保費價格穩定。

首先,該法律包含風險調整條款(risk adjustment)。其目的是為了保護那些最終承保了極高風險人群的健康保險計劃。最終承保人群風險低於平均水平的計劃,需要向承保人群風險高於平均水平的計劃支付費用。

其次,該法案包含一項再保險計劃(reinsurance program)。此舉旨在幫助保險計劃應對個人參保人意外高額的醫療費用。所有保險公司都向再保險基金池繳款。年底,每家保險公司都可以就超過一定限額的個人參保人醫療費用提交索賠。這項計劃原本是臨時性的,從2014年持續到2016年。

第三,該法案設立了風險走廊機制(risk corridor)。此舉旨在幫助那些總賠付額超過預期的醫療保險計劃。賠付總額低於預期的計劃需要向一個基金繳款。該基金將向賠付額高於目標金額的計劃支付款項。該計劃原本也是臨時性的,實施時間為2014年至2016年。

螺旋開始

奧巴馬醫改實施的頭幾年,參保人數低於預期,成本高於預期,市場上的選擇也越來越少。

早期投保人數遠低於預期,觀察人士曾經警告說,這可能是逆向選擇的跡象。

由於在線市場出現故障,2014年的投保人數雖然開局不利,但實際超過了國會預算辦公室(Congressional Budget Office)較為保守的預測。

然而,根據耶魯大學(Yale University)阿曼達‧科瓦爾斯基(Amanda E. Kowalski)的一份報告,當年整個市場僅增長了420萬投保人,因為800萬奧巴馬醫改參保者中有很多是從商業市場轉過來的人。

到2018年,奧巴馬醫改的參保人數為1,180萬,比2016年減少了近100萬。原本估計到2018年將達到2,500萬,實際數字不到預估數字的一半。

數據顯示,許多放棄參保的消費者是年輕人。

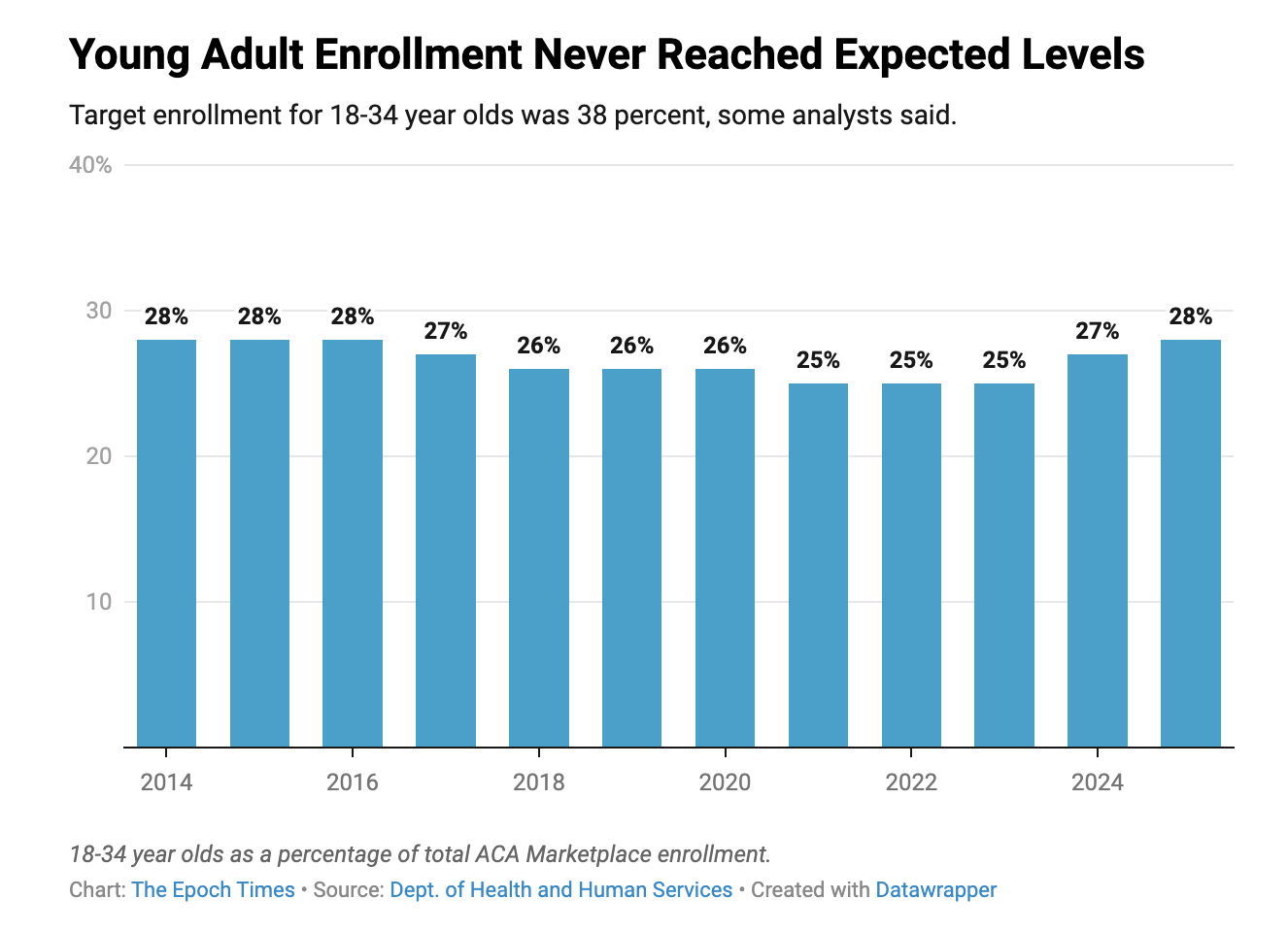

卡托研究所2014年初報告稱,奧巴馬醫改需要38%的年輕人參保,以避免出現「死亡螺旋」(death spiral)。

2014年第一輪參保期結束時,18至34歲的年輕人僅占奧巴馬醫改的參保人群的28%。聯邦基金會的一份報告指出,保費上漲的人群在2014年購買保險的可能性略低,而年輕人正是保費上漲的人群之一。

2010年,為了抵消這個因素而提出的個人強制醫保條款開始面臨法律挑戰。儘管最終並未被裁定違憲,但是國會在2017年將不遵守規定的罰款金額設定為0美元,實際上終止了聯邦強制醫保條款。

科瓦爾斯基指出,參保人年齡並非導致參保率下降的唯一指標。她對成本數據的分析得出結論,2014年至少有16個州的醫療保險市場出現了參保率下降的情況。

數據顯示,奧巴馬醫改參保人員的保險成本在初期超過了預期水平。

再保險計劃三年內的負債比收入高出近100億美元。

風險走廊計劃的情況也不容樂觀。2014年的收入不足以履行保險義務,因此2015年的全部收入以及2016年的部分收入都被用來彌補2014年的資金缺口。

根據美國衛生與公眾服務部(HHS)2017年的一份報告,保險覆蓋範圍被要求擴大導致保費上漲,這是意料之中的事。

報告指出:「在大多數州,這些法規提高了保險覆蓋範圍的要求,預計平均而言,在其它條件相同的情況下,符合《平價醫療法案》的計劃的價格將高於《平價醫療法案》之前的計劃的價格。」

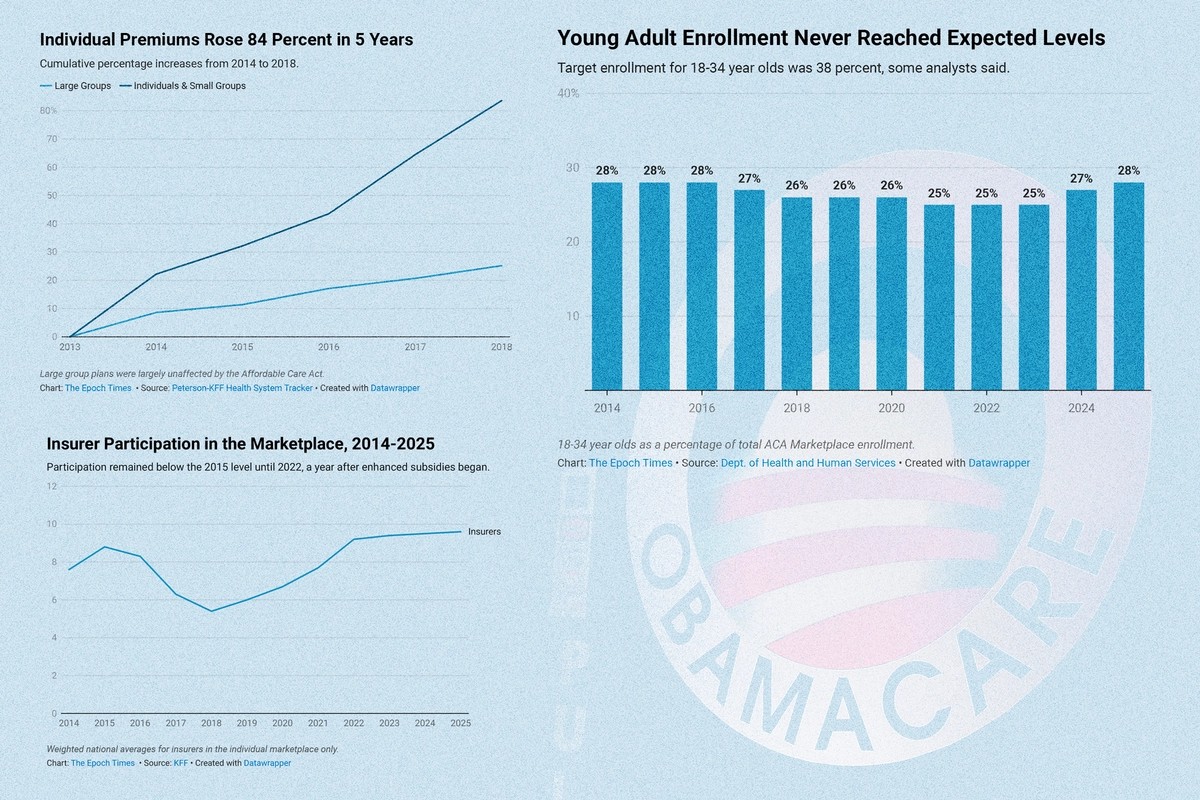

第一年保費上漲了22%,到2018年總共上漲了84%。

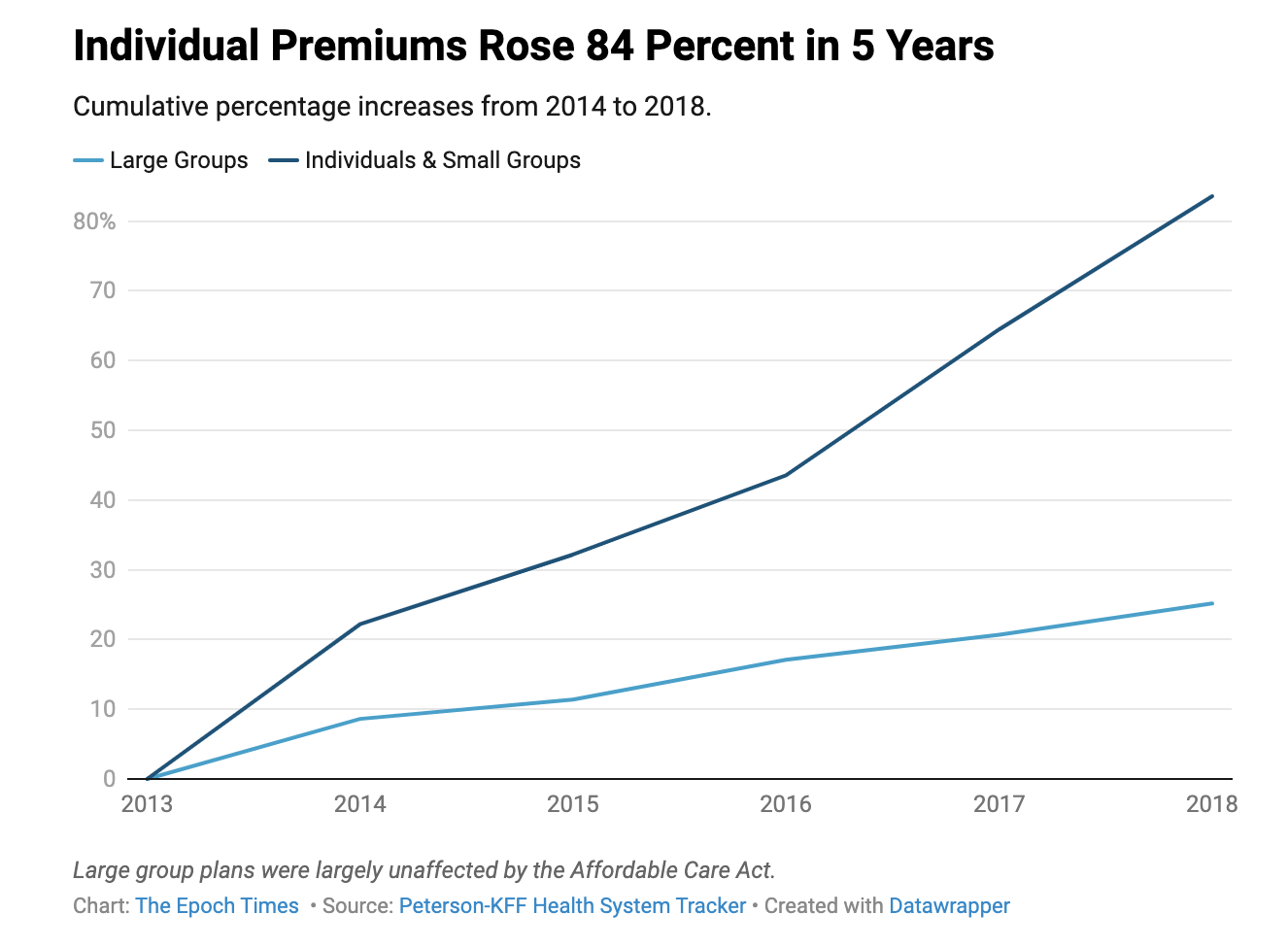

保險公司開始退出市場。據總部位於加州舊金山的凱撒家庭基金會(KFF)的數據顯示,2015年,平均每個州有8.8家保險公司參與奧巴馬醫改。到2018年,這個數字已降至不足6家。

新冠疫情時代及後疫情時代

奧巴馬醫改實施中期,參保人數先是下降,隨後在2016年達到1,270萬的峰值後趨於平穩。保費也略有下降,從2018年的峰值開始,四年間下降了約9%。2019年保險公司的參與度略有上升。

然後新冠病毒(COVID-19,即中共病毒)全球疫情爆發,國會在2021年出台了加強保費補貼(enhanced premium subsidies)的政策。

這些於2025年到期的額外補貼,為高收入美國人提供了經濟援助,並進一步降低了低收入人群繳納奧巴馬醫改的費用。參保人數翻了一番多,在2025年達到歷史新高,為2,430萬人。

然而,隨著參保人數的激增,保費也隨之飆升。2025年,保費達到新高,最受歡迎的保險計劃中,40歲參保人的平均月保費為497美元。

沒有發生重大變化的是參保者的年齡結構。儘管在補貼力度加大期間,一些年輕人也加入了參保行列,但他們的人數從未超過2014年的28%。

儘管參與奧巴馬醫改的保險公司數量有所增加,但一些最大的公司表示,他們發現這項醫改令保險公司無利可圖。

總部位於羅德島的西維斯健康公司(CVS Health)首席執行官大衛‧喬伊納(David Joyner)於1月22日在國會作證時表示,該公司在2025年奧巴馬醫改市場中投入的成本超過了收入;而安順公司(Anthem)的母公司伊萊萬斯健康公司(Elevance Health)的首席執行官蓋爾‧布德羅(Gail Boudreaux)則表示,該公司在2025年從奧巴馬醫改中沒有盈利。

總部位於康涅狄格州的醫療保險巨頭信諾集團(The Cigna Group)的戴維‧科爾達尼(David Cordani)表示:「自2014年以來,除了兩年有所盈利之外,我們在交易所每年都在虧損。」◇

原文:Why Skyrocketing Premiums Were Inevitable Under Obamacare’s Design刊登於英文《大紀元時報》。

責任編輯:葉紫微#

留言