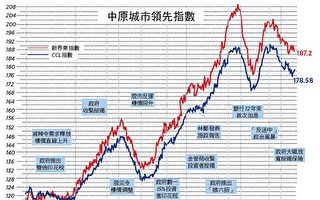

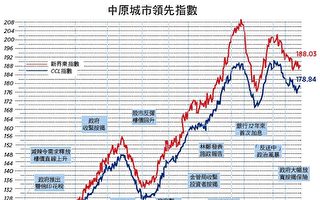

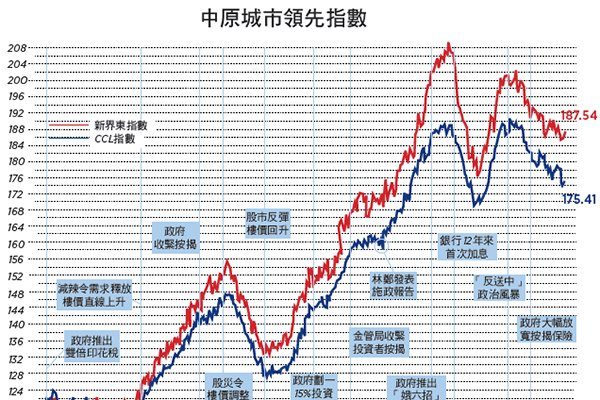

【大纪元2020年03月27日讯】(大纪元记者勤智香港报导)反映二手楼价走势的中原城市领先指数(CCL)最新报175.41,按周回升0.79%。分区指数除新界西再跌0.48%外,港岛、九龙及新界东分别上升2.26%、0.97%及0.87%。其余领先指数全线上升,大型单位、中小型单位及大型屋苑指数分别上升0.34%、0.88%及0.96%。中原经纪人指数(CSI)最新报38.6,按周再跌4.51个百分点。

二手楼价连跌四周后回升,八大领先指数中有七个靠稳,只有新界西独跌。楼价指数滞后市况三星期,未及反映过去两星期疫情于欧美大爆发,环球股市急挫的冲击。根据过往经验,资本市场大跌必然带动楼价调整,只是稍为滞后而已。

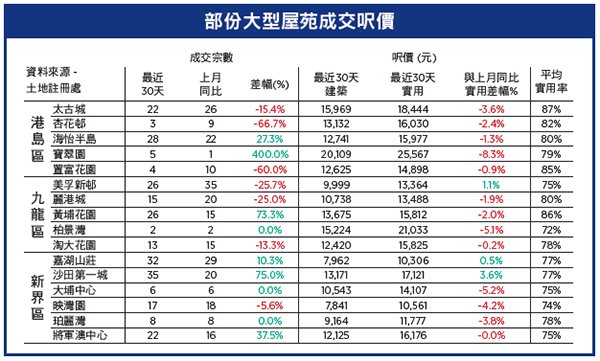

一手盘依然有一定需求,会德丰OceanMarini加价加推,仍录得廿多倍超额认购。楼市下行,发展商推盘当然是“叹慢版”,维持供应量不足的气氛。

首置计划成“港人港地”2.0

另外,17年政府提出港人首置计划并选定安达臣道地皮作为私人参与试点。时隔两年多政府才正式推出地皮招标,但规定整个项目只能提供248至495呎的单位,55%为两房单位,25%为一房单位,其余是开放式单位,落成后政府随机抽出一千个单位作港人首置盘,以市价八折出售,单位需要于2026年落成。

基于发展限制条件苛刻,业界大幅削减地皮估值,由原先过百亿削至55亿至80亿,并预期地皮可能流标收场。政府利用辛辣的条款扼杀发展商兴建较大单位及特色单位赚取利润的空间,再加上暗标制度,底价不明,为流标制造条件,继而收回地皮,目的是减少供应以保持楼价稳定与高位,待市况好转之后重推并取得较高的卖地收入,同时将供应不到位嫁祸私人发展商,是一箭三雕的阴险手段。

一如笔者较早前分析,港人首置盘根本无法成为有效的置业阶梯,只是林郑选举时的口号,等同梁振英当年的“港人港地”。若果有心发展,何不直接交给市建局?另一方面,政府已着手托市,务求稳住楼市,以免影响“明日大屿”财政可行性,同时避免重演03年沙士大量负资产的局面。

过去一年所发生的事,足以让市民看清特区政府思维,不是从市民的根本利益出发,而是照顾中共政权的需要而作出各种配合的代理人。

中共病毒酿世界大战

中共隐瞒疫情,封城前任由武汉民众于一个月内毫无防备下到处播毒,再加上春运,导致武汉肺炎大爆发,继而波及全球。数据显示中共病毒(武汉肺炎)传染力高于流感,死亡率不可忽视,中共公布的数字一直误导全球,有学者研究指中共公布的数字只反映确诊的14%,真正疫情可想而知。中共从不自我检讨,还散布各种谣言诿过于人,继续利用媒体宣扬其伟大,叫人民感恩。全球必须认清中共体制是威胁全人类的组织。全球已进入第三次世界大战,敌人就是狡诈的中共病毒。

除了威胁生命外,中共病毒对全球经济打击亦超乎想像,世界各国封城封关,停止大部分社会活动。资本市场出现前所未见的恐慌性抛售,不足一个月间全球主要股票市场暴跌三四成,蒸发数十万亿美元。有不少人向笔者诉苦,称还未及作出反应,个人投资、强积金等损失惨重,可是特区楼价却偏偏不跌,影响买楼上车大计,如何应对?

资本市场是经济领先指标,特区楼价不是不跌,只是滞后下跌,特区供应断层令楼价出现升快跌慢的情况,且跌幅将远不及资本市场。准上车客若果没有好好配置资产,将被跌市逮个正着。绝大部分的投资者是“冇胆赚,有胆蚀”,即赚少少就离场,蚀多多亦持有盼望翻身,结果当然是赢少输多。遇上股灾,神仙难救。最矛盾的地方是过去十年特区楼价复合增长8.35%,大幅跑赢通胀及大部分风险资产,利率却长期挂零,若是只顾储蓄而不投资风险资产,结果储蓄被通胀蚕食,遑论追求楼价上涨,准上车客被迫要用更长时间又或更大部分的收入去填补缺口。

上车资金投资偏向保守

坊间就有不少教人置业置富的课程,因应大部分人没有首期而推介投资课程,吹嘘利用资本市场先赚取上车资金。笔者听闻是利用技术分析掌握出入市时间,然后进行高频交易,怕且成功率极低,没有充份证据证明技术分析跑赢大市,诱惑可避过黑天鹅事件。

亦有人建议利用平均成本法定期储蓄风险资产去支付。可是平均成本法有两大陷阱,当累积资产一段时间后,总资产的表现基本上与现货表现同步。再有若果风险资产价格不断下跌,平均成本法将“越沟越咸”,无法改变负回报的事实。

亦有人建议买相应对冲资产,例如地产股或房地产信托基金,理论上这些资产走势与楼价同步。可是这些资产反映的是未来盈利预测,盈利预测可以突变令价格大跌。

总括来说,利用以上的投资工具处理上楼资金面对风险极高,除非阁下是投资风险管理专家,懂得利用各种对冲工具。事实上,储蓄首期可视作一个有限年期达至指定金额的计划,例如以十年时间储蓄百万元首期上车。为了达致目标,投资方向只能倾向较为保守,而风险资产只能占少部分,且越接近需要使用时越要有充足流动性。

工具之一是短中的保证回报储蓄寿险,期满回报3%左右,通常投资门槛低,但要留意投资年期以配合资金需要的时间,期满前退保可能损失部分本金。这些产品市面上并不多,通常是保险公司推出以吸取客户,有时甚至有一些定时计息却完全没有退保收费的计划。若阁下能够承受利率上升风险,有些保险公司提供保费融资,以保单现金价值作抵押,借贷利息以H利率上加约定点子计算,若利息支付低于计划回报,可酌量增加整体投资回报。

另一适合的工具是适当年期的债券,但可惜投资门槛相对高。外国亦有利用金融科技让投资者以小额投资一些高质素的私人贷款,赚取高于存款利率的利息回报,亚洲区则尚未普及,中国大陆则有大量金融平台却不受监管而频频“爆雷”,参与风险极高。

※※※ ※※※ ※※※

特区楼价超高,首期金额庞大,储蓄首期及其投资变成大学问。全球利率长期挂零,惩罚储蓄的人及奖励借贷,迫使储蓄者承担风险寻找回报。特区号称亚洲金融中心,却只顾成为全球股票集资冠军,忽略发展其它投资工具以照顾广大投资者,金融科技创新慢十拍,实际上是对上车客的双重压迫。准买家只能多做功课,提升对金融产品的认识,放眼世界,不要指望政府。◇

责任编辑:陈玟绮