【大纪元2021年06月21日讯】(大纪元记者张威廉澳洲墨尔本报导)在周五(美东时间6月18日)货币市场,美元强于除日元之外的所有主要货币,其驱动因素仍然是美联储公开市场委员会(FOMC)在最新声明中的鹰派立场。一段时间以来较强劲的通货膨胀率促使美联储开始考虑是否需要缩减量化宽松规模。

美元/日元(USD/JPY)

根据雅虎金融网6月18日数据,美元/日元价格周五(美东时间6月18日)零时在110.20日元附近小幅波动。从周五早晨6时50分开始,美元从110.062日元附近强劲上涨,到上午10时上涨到110.484日元;此后,美元在震荡行情中有所回落,最终以110.206日元收盘,明显高于一周前的收盘价109.616日元。

美元从周三(6月16日)13时55分的109.88日元强劲上涨,到16时20分上涨到110.70日元。其驱动因素是美联储FOMC会议的最新声明,美联储改变了其以往的鸽派立场。在美联储较强硬的货币政策立场支撑下,美元/日元价格上涨至110.818日元。

来自BK资产管理公司林(Kathy Lien)的分析报告认为,金融市场的避险情绪加深,美元和美股在周五扩大了抛售力度。

金融市场投资者们在过去一周清楚地听到了美联储的声音,并且正在为不可避免的缩减量化宽松政策做准备。因为美联储缩减购买债券规模的政策将对债券价格不利、对债券收益率有利,因此股票正在遭到抛售。债券收益率上升将导致借贷成本上升,这可能会触及美国企业信贷的底线。

有趣的是,尽管教科书理论说,缩减量化宽松的讨论将对债券收益率产生影响,但自从周三上涨以来,美国国债收益率并未继续走高。事实上,十年期国债收益率实际低于FOMC声明之前的水平。

由于今年初以来美股已大幅上涨,股市遭遇持续抛售并不奇怪。但如果国债收益率下降,那麽股市可能会进一步企稳,因为投资者并没有受到利率上涨的威胁。

美联储FOMC在上周三的声明引发了金融市场的重大变动,接下来可能会导致更显着的延续。BK在以前的分析报告中经常警告说,货币和股票的下跌调整通常比反弹上涨更快、更深。金融市场在未来一周将听到更多决策者的声音。联储局圣路易斯主席布拉德(Brian Bullard)在接受CNBC采访时说,美联储倾向于鹰派立场是“自然的”。

考虑到房地产市场的火爆程度,布拉德倾向于支持结束“以抵押贷款支持的证券回购”。如果其它政策决策者在未来一周表达类似观点,那麽美国国债收益率可能会恢复上涨,从而扩大股市的抛售和美元的反弹。

在周五货币市场,美元相对除日元之外所有主要货币走高。日元走强的原因不能归结于日本央行维持货币政策不变的决定,因为这个决策是此前投资者们所普遍预期的。相反,美元/日元价格下跌与避险情绪是一致的。

美国在未来一周将更新住宅销售、个人收入和个人支出数据。影响美元的主要因素将是美联储官员们的讲话、美股走势和投资者风险偏好。

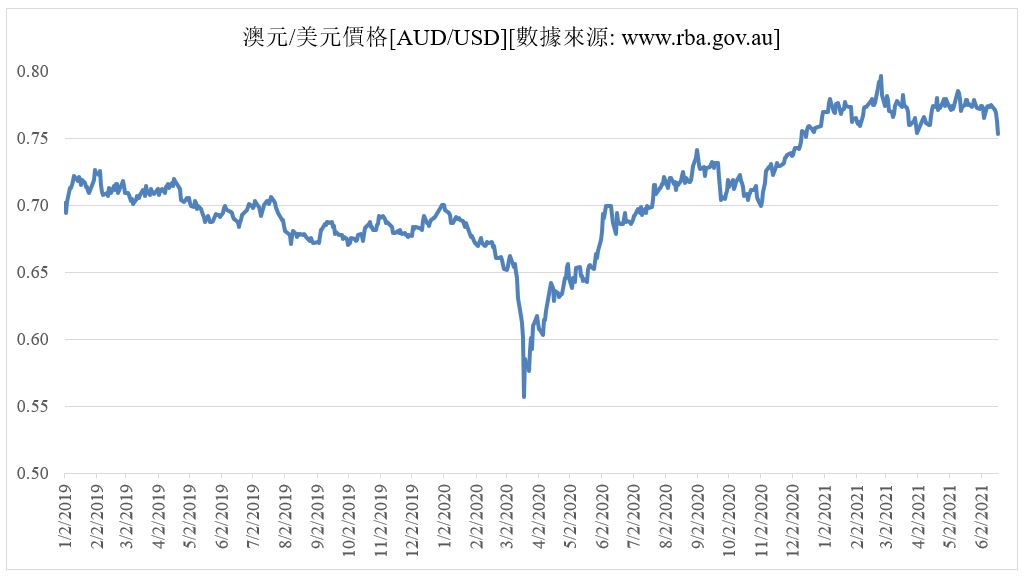

澳元/美元(AUD/USD)

澳元在周五(澳东时间6月18日)零时在0.7565美元价位附近小幅震荡,到周五14时30分跌破0.7550美元。在此之后,澳元在震荡行情中下跌,到周六凌晨1时跌至0.7481美元。随后,澳元小幅回升,但最终仍以跌势走完收盘前的两小时,并以0.7483美元收盘,显着低于一周前的收盘价0.7708美元。

美联储FOMC声明在周四凌晨4时(澳洲东部时间)公布之后,澳元从0.7710美元高价位急剧下跌,并且跌势一直延续到周六早晨收盘之时。澳元在周六凌晨所创的最低价位是去年12月下旬以来的最低水平。

来自fxstreet.com的分析报告说,澳元/美元价格在周五夜间跌至今年初以来的新低,导致其暴跌的催化剂是美联储FOMC声明,因为美联储的强硬立场令货币投资者感到意外。

美联储主席鲍威尔(Jerome Powell)说,美联储上调了对今明两年经济增长和通胀的预测,抛出了加息的可能性,利率数据显示在2023年可能加息两次。

截至目前,美联储的说法是将对实际数据而不是预测做出反应。但不知何故,美联储政策官员们的立场与他们的最新决定相矛盾,这或许是受到疫苗接种进程的鼓舞。鲍威尔说,美联储正在探讨缩减量化宽松规模,但他澄清说,他们会提前做出通知。现在美联储最不需要的就是实施破坏性的金融举措。

澳洲储备银行上周发布了六月份货币政策会议的备忘录。决策者们一致认为,现在就开始探讨结束量化宽松政策尚为时过早,并重申他们的预测,至少要等到2024年才会看到劳动力市场紧缩和通货膨胀率上升。澳储备银行声明并不令人意外,但明确表明其紧缩步伐远远落后于美联储。

澳洲在上周四发布了五月份就业数据。澳洲经济体在五月份增加了11.52万份就业,远远好于预期。尽管就业市场参与率飙升至66.2%,但失业率下降至5.1%,降到疫情之前的失业率水平。

澳洲还公布了五月份西太银行(Westpac)领先指数,该指数从四月份的0.19%降至五月份的0.06%。

尽管就业数据强劲,但澳元/美元价格的跌势并未得到扭转。

澳洲在未来一周将公布五月份零售业额的初步估计,以及联邦银行PMI指数在六月份的初步统计值。

责任编辑:李欣然#