【大纪元2020年05月04日讯】编译:艾薇・大纪元

(上期:旧金山湾区 三十年房市周期分析(1)、旧金山湾区 三十年房市周期分析(2))

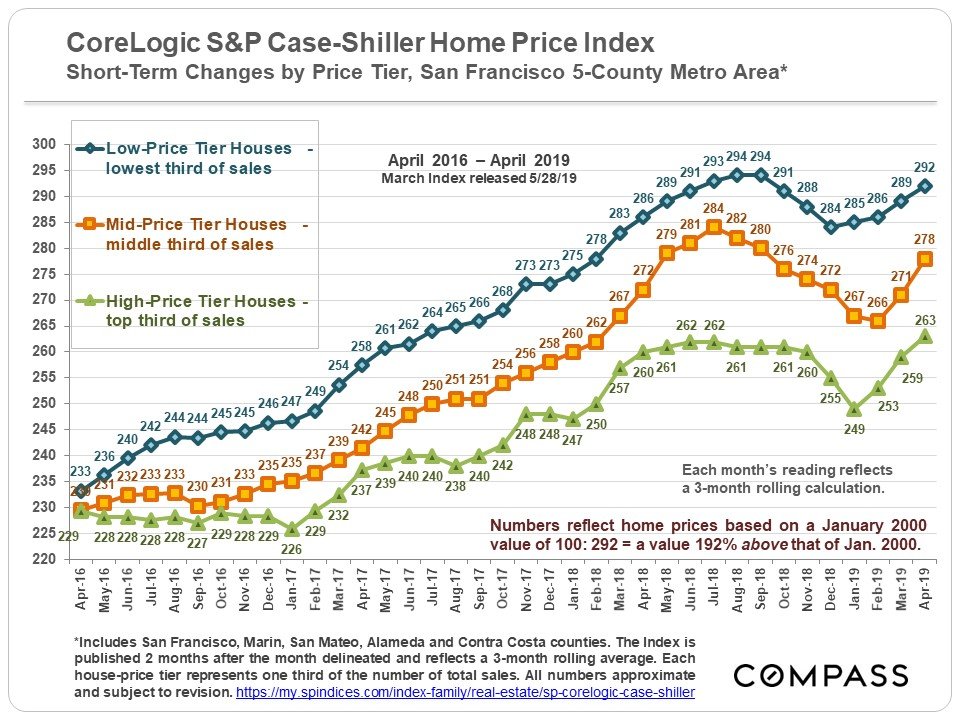

旧金山都会区 不同价位曲线

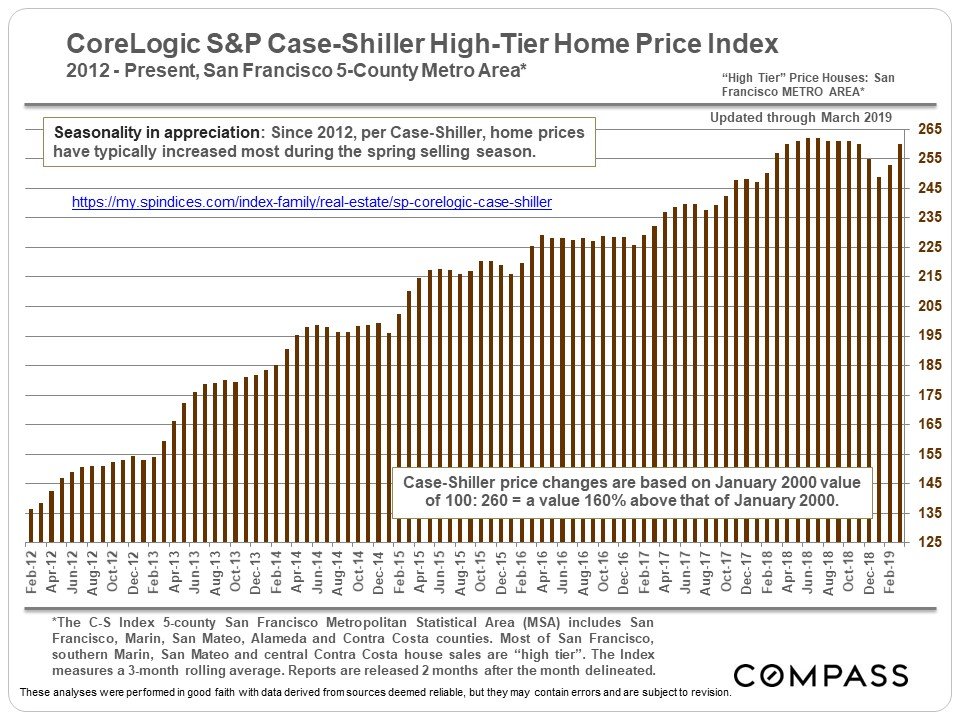

图一是专门统计自2012年旧金山湾区5县房市复苏以来的房价走势。同样以2000年1月房价为基准100指数,例如260表示比2000年1月房价还高出160%。一般而言,春季销售季节的升值幅度最大。下半年升值放缓或趋于平缓是很常见的。

如图二所示,在2015年末和2016年,买家的需求开始转向低价的住房价位(蓝色曲线)。在2018年夏季,趋势开始发生变化,呈下降趋势。然后在2019年初,他们开始再次飙升。

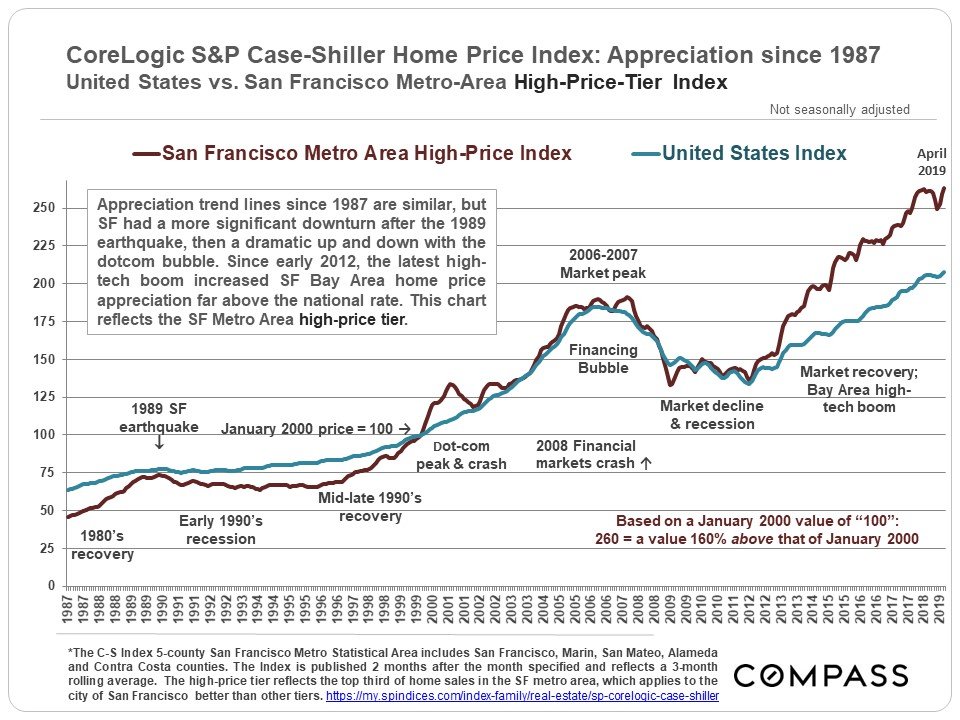

图三比较旧金山和美国,1987年以来的房屋价格升值趋势,除了1989年的地震、互联网泡沫,以及近期的湾区高科技繁荣以外,其它的指数变化情况,两者都非常相似。当然,房屋中位数价格差异巨大,旧金山都会区现在是全美中位数价格的5倍以上。

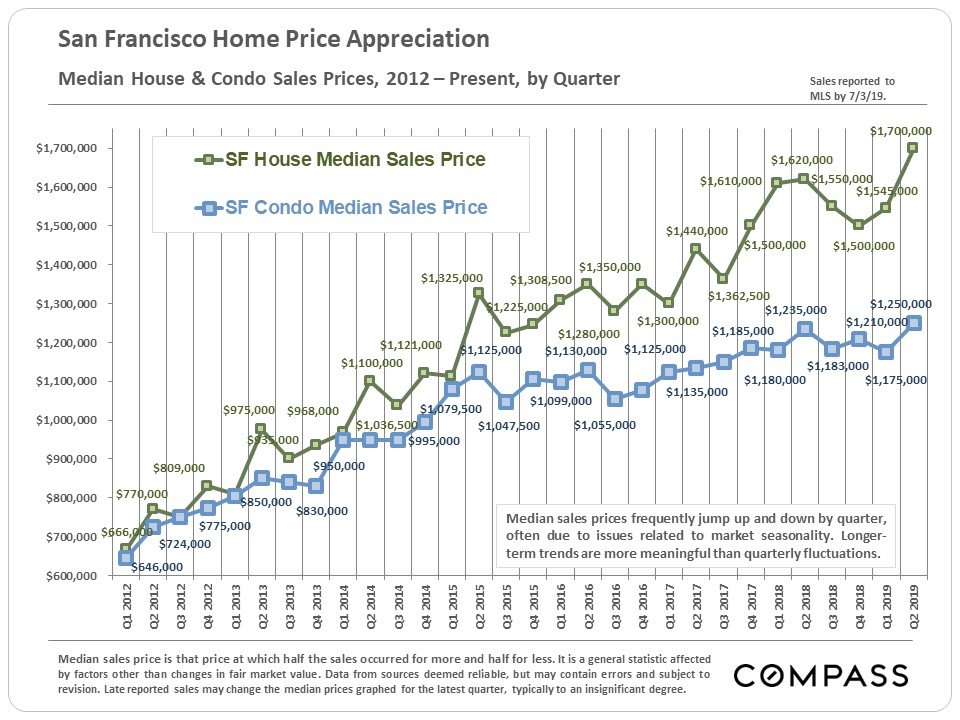

旧金山2012年至今的变化

单独看旧金山县,2011年开始表现出振兴的迹象,经济状况的改善,租金的飞涨,低利率和买方需求的增长,以及上市库存的减少,开始对价格构成上行助力。与1996年一样,2012年市场由于竞争激烈的竞标而疯狂增长。富裕社区带动了经济复苏,而新的富人——高科技工作者被认为收益最大。但是,几乎整个城市很快都经历了类似的价格快速上涨。

在2012年至2015年上半年,旧金山的房屋销售中位数价格均急剧上升。与之前春季销售季节的竞争狂潮相比,2016年,旧金山市场明显降温。但2017年至2018年初,市场可能再次出现了自2000年以来最热的市场回响。在2018年夏季,到年底之前,市场明显降温,恰逢股市异常波动和利率急剧上升。

然后,在2019年,股票市场再次飙升至新的高峰,利率下降至多年低点,当地高科技独角兽开始大量的首次公开募股。2019年春季市场急剧反弹,2019年第二季度房屋中位数销售价格超过了2018年的峰值。

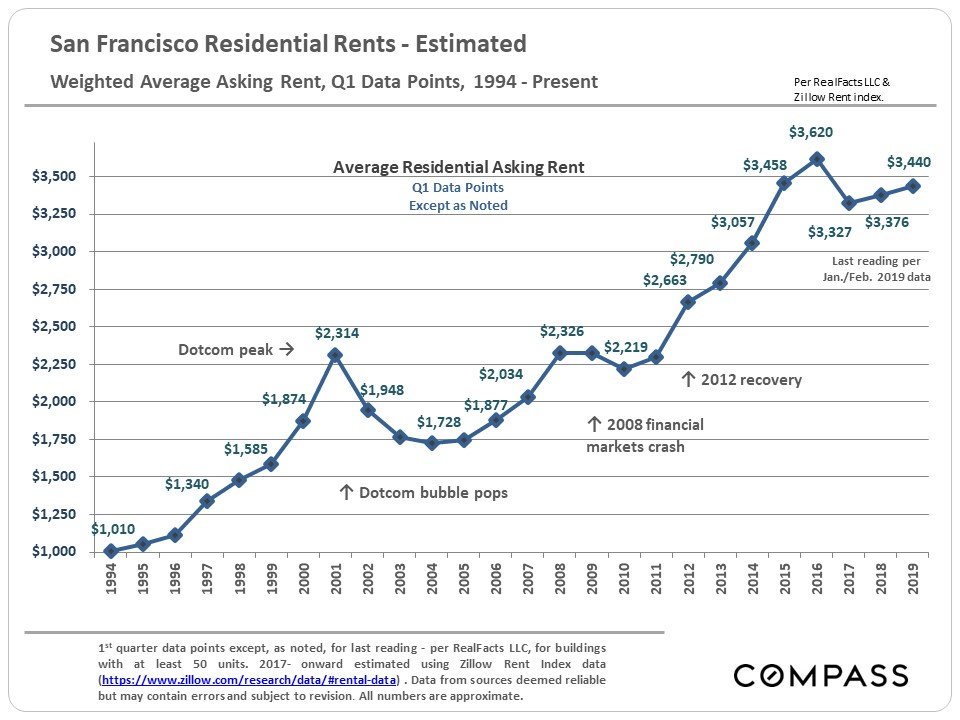

旧金山租金

除了房价,房屋租金是住房成本和当地经济状况的主要指标。在旧金山及湾区的其它地区,租金的上涨幅度甚至超过了的房价。当然,租户没有从低利率、多重减税和优惠,或房价升值中获得好处。价格过高的租金是房价过高的一个经典指标。

有趣的是,与2008年金融市场崩盘相比,互联网泡沫破灭后,旧金山的租金下跌得更多(见图五)。它表明,当地租金可能受高科技人才招聘和就业的影响,而较不受股票市场变化等其它宏观经济问题的影响。

如果一个人在该地区丢了工作,很可能到另一租金价格较低的地区再找一份工作,迫使租金下跌。如果某人的净资产因股市崩盘而暴跌,那么他可能再也无法购买房屋,这可能迫使房价下跌。或许这是过分的简单化,但仍然可以通过某种方式,解释购买和租赁市场对不同的宏观经济事件的不同反应。

租金在2015年达到顶峰之后,旧金山租赁市场在2016年降温。因为新房的释出,需求减弱(高科技繁荣暂时降温),租金开始下降,尤其是高端房屋。旧金山的租金要价比2015年的峰值下降了大约8-10%。在2018年,出现了一些上涨的迹象。

消费者信心

媒体报导每月波动的消费者信心,相对没有意义,因为没有情景。但消费者信心的长期变化对整体经济趋势意义很大。心理学中的自信、乐观、恐惧、悲观,这些在金融和房地产市场中通常起着巨大的作用。一些时候,有的事件会迅速地使消费者信心转变,暂且不管这种变化是否合理。一般而言,悲观情绪对经济不利,信心和乐观情绪对经济是有利的,过度自信(有时被称为非理性繁荣)是危险的。难以找到一个界线,来划分信心转变为非理性繁荣。

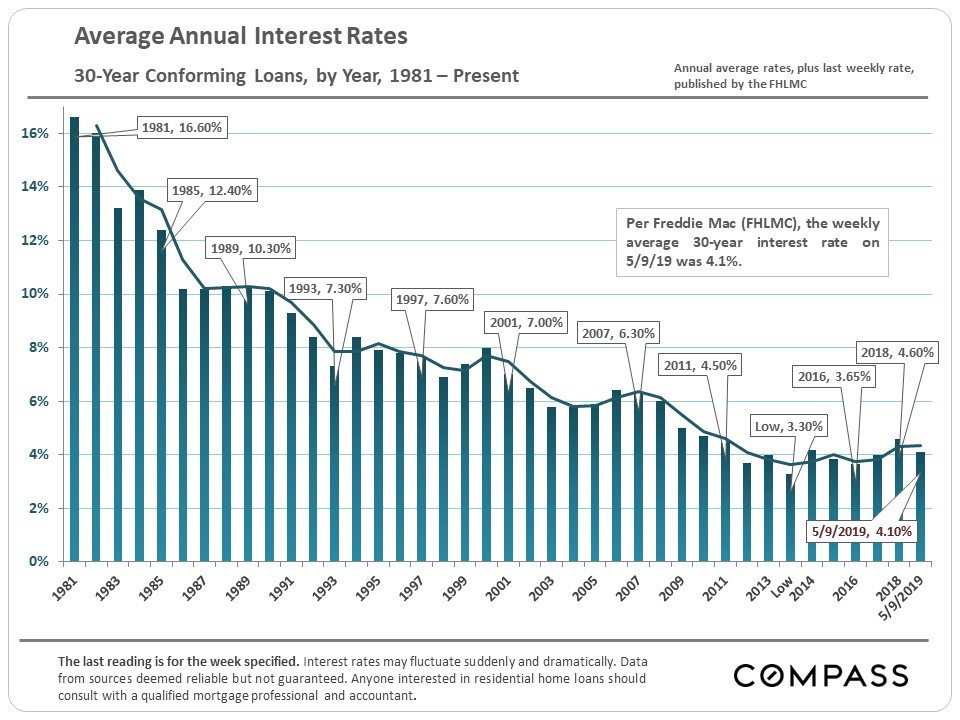

抵押贷款利率

从任何历史角度来看,当前利率仍然很低,2016年的大选过后,利率有向上的走势,现在因为中共肺炎疫情,又再度往下降(见图六)。利率在可负担性房屋和房地产市场的持续成本中起着重要作用。自2007年以来利率的大幅下降,补贴了自2011年以来大部分的房价上涨。

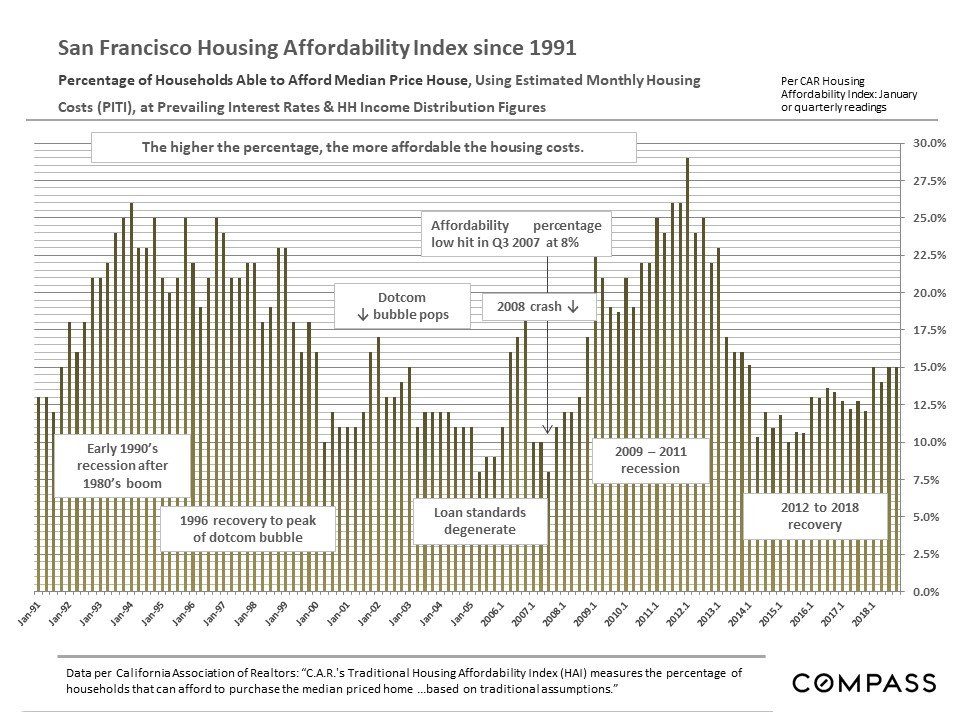

湾区住房负担能力

住房负担能力指数(HAI)的趋势线(见图七),与房地产价格周期的趋势线,之间存在反比关系,如图所示。在市场不景气的情况下,HAI率跳升,在房市触底时又达到顶峰,然后随着房市的复苏而下降。2007年,湾区住房负担能力创历史新低,正好在2008年市场崩盘之前。

2008年旧金山湾区房地产崩盘,不仅仅是由当地的承受能力危机引起的,也是由金融市场的宏观经济事件引发的,该事件影响了全美国房地产市场。值得注意的是,在过去,至少可以追溯到50年之前,对湾区房价的重大调整并不是孤立发生的,而是与国家经济事件同时发生的。尽管1989年地震发生在国家衰退之前,这无疑加剧了当地的不景气。

可负担性下降肯定是过热的表现,市场可能被推得太高。根据上面的图表,有趣的发现是,所有湾区县的市场在2006-2007年的峰值时,可负担性都达到了类似的历史低点。例如,始于旧金山市场的压力向周边市场施加,直到所有区域的可负担性都触底。

这表明不仅是旧金山房市高涨,购房者在该地区的任何地方,都找不到负担得起的房屋。我们肯定会看到,房价的辐射压力现在正在发生,从旧金山和圣马刁开始,延伸到各个地区。

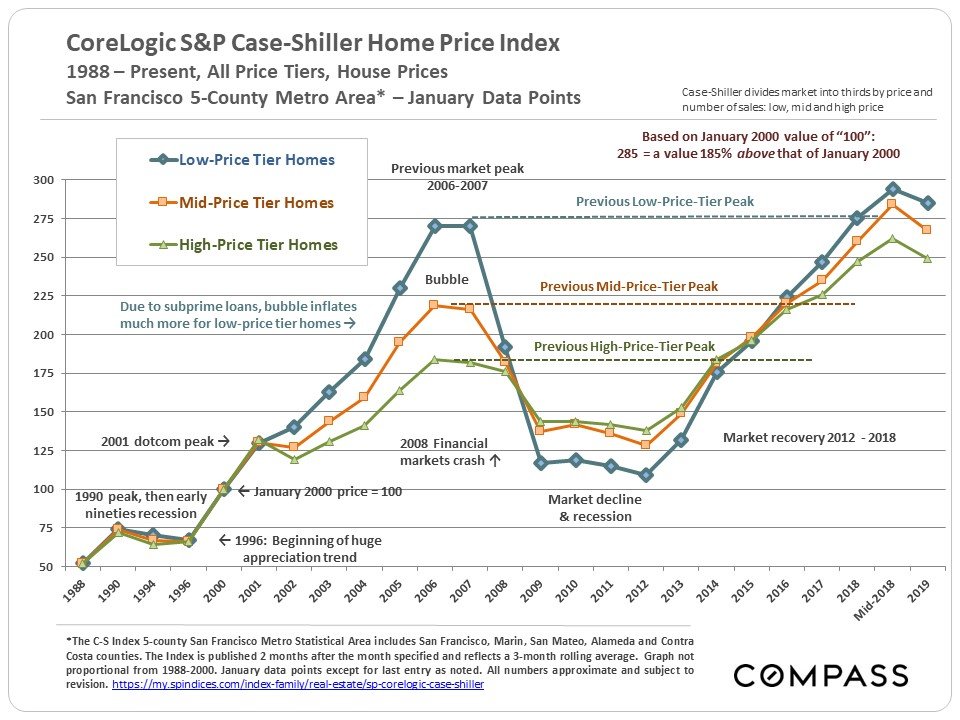

湾区不同价位房市分析

综合图表的对比,显着说明了2000年以来,湾区不同房价区间的不同的市场走势(见图八)。图表说明了,旧金山5个县的都会区高、中、低房价涨跌走势。泡沫、崩溃、和目前的复苏,但程度各不相同,这主要取决于次级抵押贷款的影响。价格越低的房价,泡沫和崩盘越大。

低价位房市在次级贷款中的泡沫巨大(2000-2006年升值170%),引来巨大崩溃(下降60%,2008-2011年)。2012年后强劲的复苏,自2016年中以来,低价层已开始引领房价上涨,现在略高于先前的峰值。

中价位房市情况好过上述的低价位,较小的泡沫(2000-2006年升值119%)和崩溃(下降42%)。同样有强劲的反弹,使其大大超过2006年的峰值。

值得注意,中低价位的房屋基本上无视2001年互联网泡沫破灭的阴影,而高价位的房屋和公寓(公寓的租金)则出现了大幅下降。这个例子也说明了,对整个湾区市场做出综合的分析和总结是很困难的。

高价位房市,从2000年到2007年,房价上升了84%,房市崩溃后降幅达到了25%,但经过约5年时间即回到上次的峰值,现在则远高于2007年的房价。显见体质好的房市,其保值能力明显较高,在崩溃期跌幅较小,升值却更快,回复时间更短。

如上分析是根据可靠来源的数据所进行的,但可能包含错误,也可能会进行修订。所有数字均为近似值,百分比变化会略有不同,具体取决于复苏的确切开始日期和结束日期、峰值价格和市场最低价。#

原文来源:Haven Group SF

数据来源:Compass

声明:本报告仅供参考,不作为任何法律、税务、投资或其它建议,亦无法保证未来的房市走势,投资人、房地产买卖者应自行做出判断,本媒体无法对其损失做出负责。

欢迎加入我们的湾区地产脸书专页

本文刊载于旧金山5月2日地产版

每周为您献上旧金山最新消息

责任编辑:李曜宇