【大紀元2020年05月04日訊】編譯:艾薇・大紀元

(上期:舊金山灣區 三十年房市週期分析(1)、舊金山灣區 三十年房市週期分析(2))

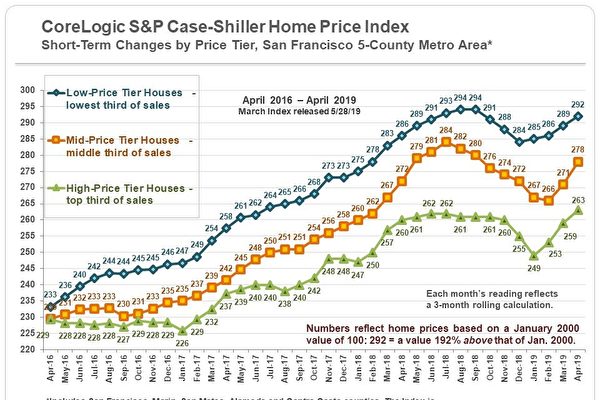

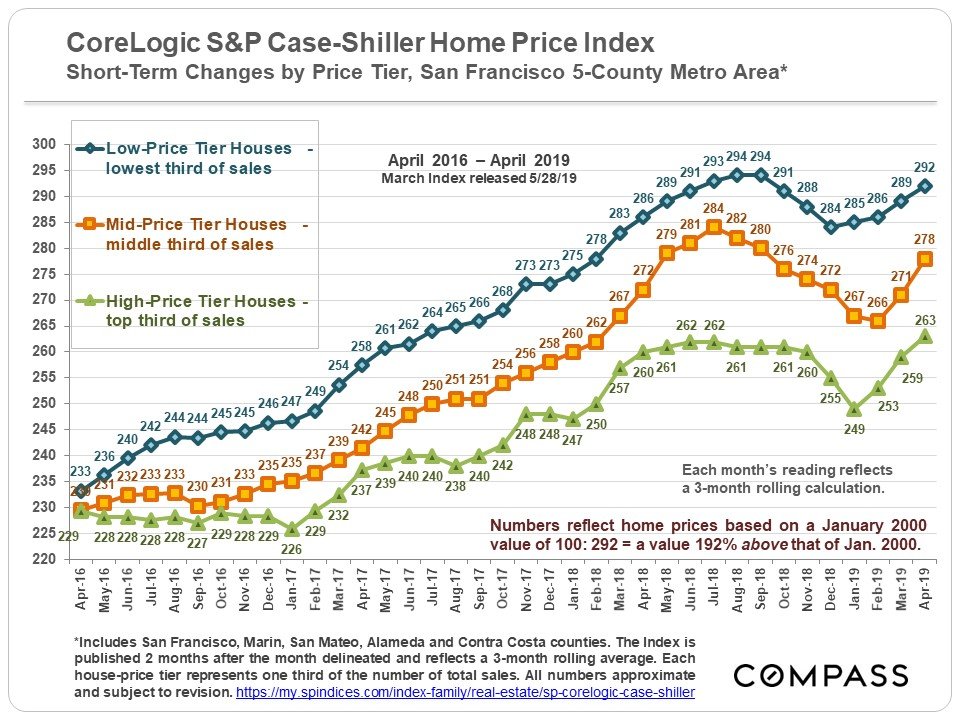

舊金山都會區 不同價位曲線

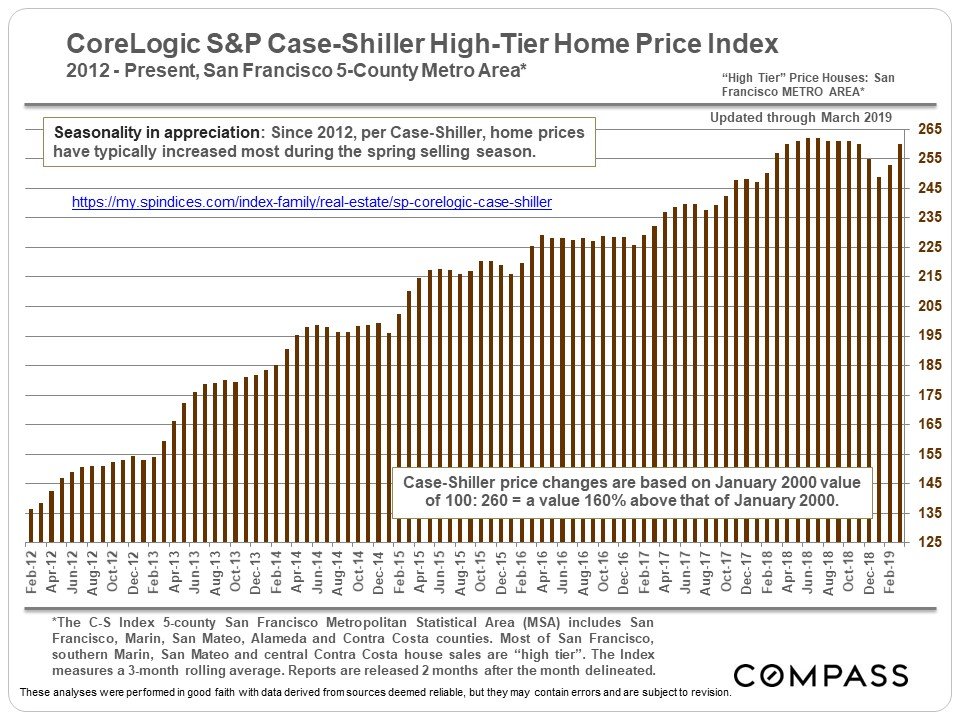

圖一是專門統計自2012年舊金山灣區5縣房市復甦以來的房價走勢。同樣以2000年1月房價為基準100指數,例如260表示比2000年1月房價還高出160%。一般而言,春季銷售季節的升值幅度最大。下半年升值放緩或趨於平緩是很常見的。

如圖二所示,在2015年末和2016年,買家的需求開始轉向低價的住房價位(藍色曲線)。在2018年夏季,趨勢開始發生變化,呈下降趨勢。然後在2019年初,他們開始再次飆升。

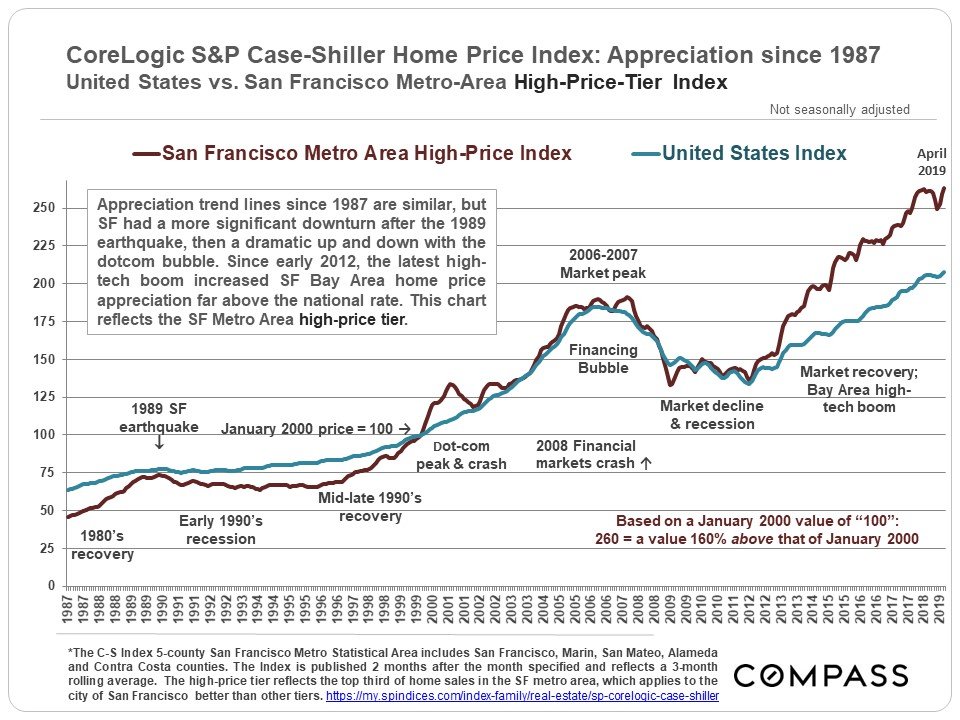

圖三比較舊金山和美國,1987年以來的房屋價格升值趨勢,除了1989年的地震、互聯網泡沫,以及近期的灣區高科技繁榮以外,其它的指數變化情況,兩者都非常相似。當然,房屋中位數價格差異巨大,舊金山都會區現在是全美中位數價格的5倍以上。

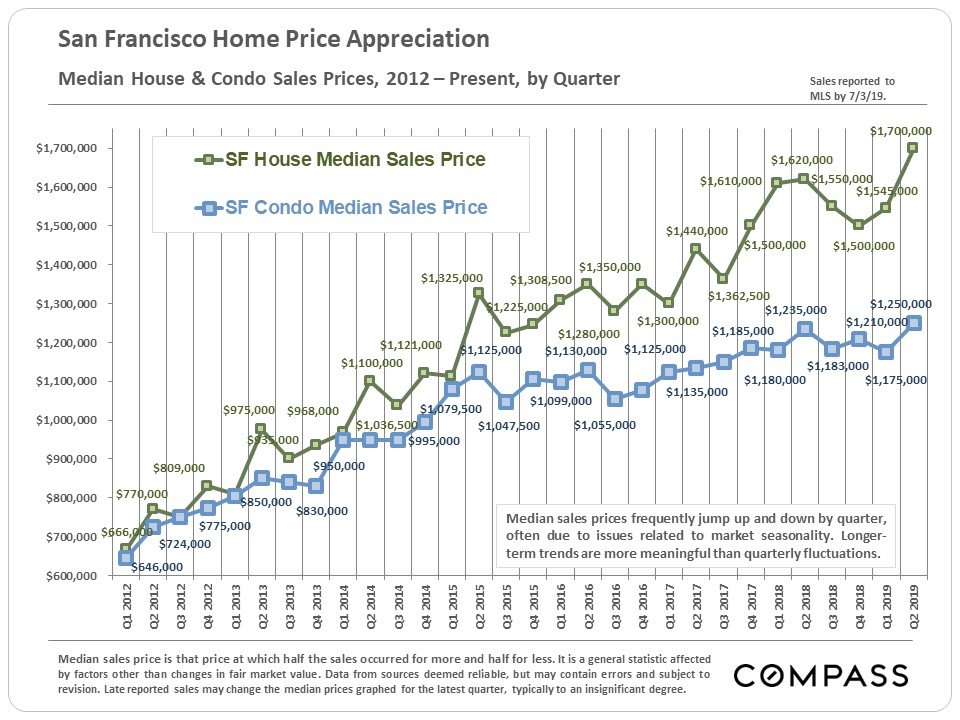

舊金山2012年至今的變化

單獨看舊金山縣,2011年開始表現出振興的跡象,經濟狀況的改善,租金的飛漲,低利率和買方需求的增長,以及上市庫存的減少,開始對價格構成上行助力。與1996年一樣,2012年市場由於競爭激烈的競標而瘋狂增長。富裕社區帶動了經濟復甦,而新的富人——高科技工作者被認為收益最大。但是,幾乎整個城市很快都經歷了類似的價格快速上漲。

在2012年至2015年上半年,舊金山的房屋銷售中位數價格均急劇上升。與之前春季銷售季節的競爭狂潮相比,2016年,舊金山市場明顯降溫。但2017年至2018年初,市場可能再次出現了自2000年以來最熱的市場迴響。在2018年夏季,到年底之前,市場明顯降溫,恰逢股市異常波動和利率急劇上升。

然後,在2019年,股票市場再次飆升至新的高峰,利率下降至多年低點,當地高科技獨角獸開始大量的首次公開募股。2019年春季市場急劇反彈,2019年第二季度房屋中位數銷售價格超過了2018年的峰值。

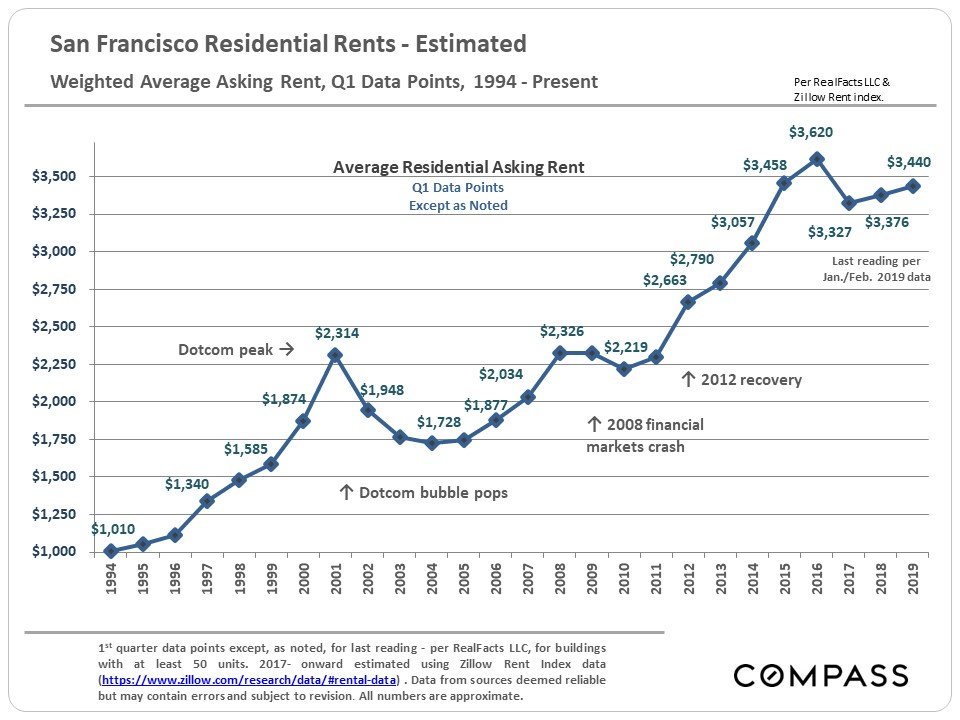

舊金山租金

除了房價,房屋租金是住房成本和當地經濟狀況的主要指標。在舊金山及灣區的其它地區,租金的上漲幅度甚至超過了的房價。當然,租戶沒有從低利率、多重減稅和優惠,或房價升值中獲得好處。價格過高的租金是房價過高的一個經典指標。

有趣的是,與2008年金融市場崩盤相比,互聯網泡沫破滅後,舊金山的租金下跌得更多(見圖五)。它表明,當地租金可能受高科技人才招聘和就業的影響,而較不受股票市場變化等其它宏觀經濟問題的影響。

如果一個人在該地區丟了工作,很可能到另一租金價格較低的地區再找一份工作,迫使租金下跌。如果某人的淨資產因股市崩盤而暴跌,那麼他可能再也無法購買房屋,這可能迫使房價下跌。或許這是過分的簡單化,但仍然可以通過某種方式,解釋購買和租賃市場對不同的宏觀經濟事件的不同反應。

租金在2015年達到頂峰之後,舊金山租賃市場在2016年降溫。因為新房的釋出,需求減弱(高科技繁榮暫時降溫),租金開始下降,尤其是高端房屋。舊金山的租金要價比2015年的峰值下降了大約8-10%。在2018年,出現了一些上漲的跡象。

消費者信心

媒體報導每月波動的消費者信心,相對沒有意義,因為沒有情景。但消費者信心的長期變化對整體經濟趨勢意義很大。心理學中的自信、樂觀、恐懼、悲觀,這些在金融和房地產市場中通常起著巨大的作用。一些時候,有的事件會迅速地使消費者信心轉變,暫且不管這種變化是否合理。一般而言,悲觀情緒對經濟不利,信心和樂觀情緒對經濟是有利的,過度自信(有時被稱為非理性繁榮)是危險的。難以找到一個界線,來劃分信心轉變為非理性繁榮。

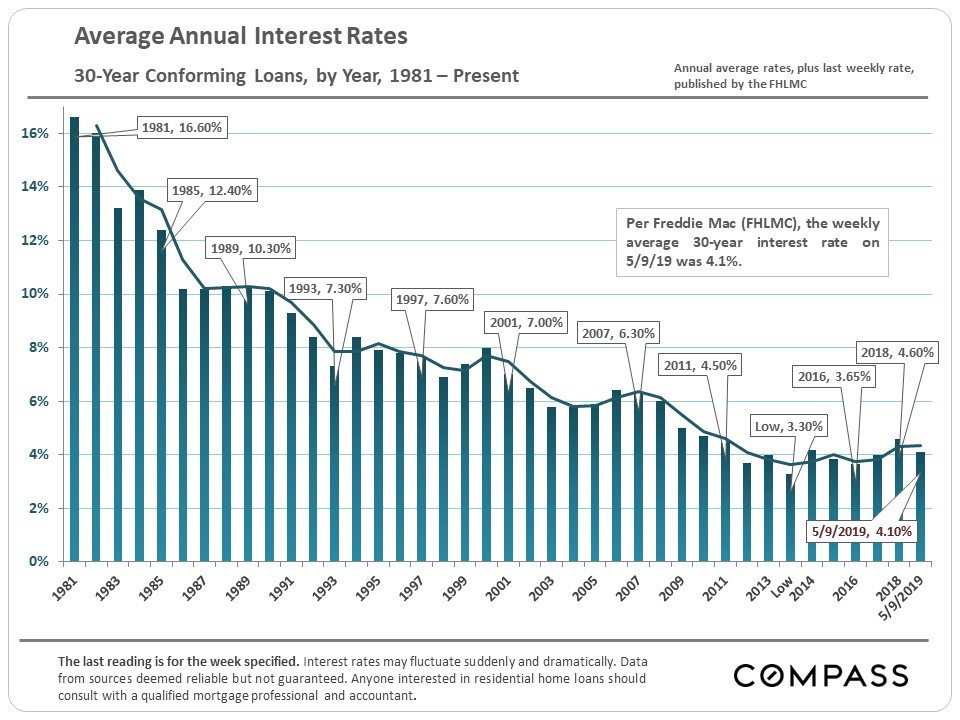

抵押貸款利率

從任何歷史角度來看,當前利率仍然很低,2016年的大選過後,利率有向上的走勢,現在因為中共肺炎疫情,又再度往下降(見圖六)。利率在可負擔性房屋和房地產市場的持續成本中起著重要作用。自2007年以來利率的大幅下降,補貼了自2011年以來大部分的房價上漲。

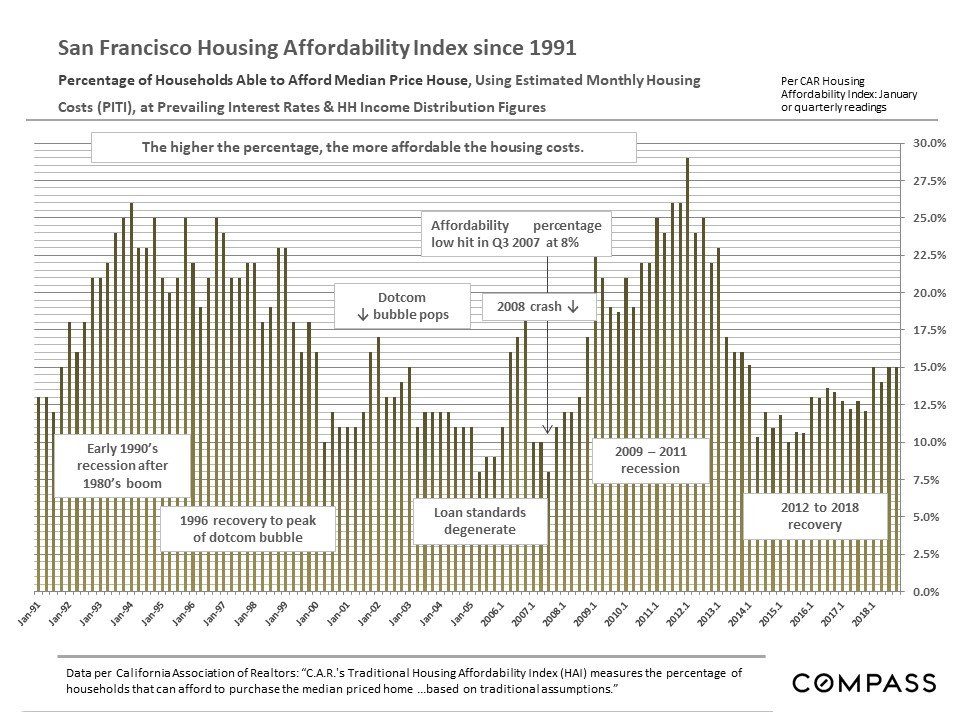

灣區住房負擔能力

住房負擔能力指數(HAI)的趨勢線(見圖七),與房地產價格週期的趨勢線,之間存在反比關係,如圖所示。在市場不景氣的情況下,HAI率跳升,在房市觸底時又達到頂峰,然後隨著房市的復甦而下降。2007年,灣區住房負擔能力創歷史新低,正好在2008年市場崩盤之前。

2008年舊金山灣區房地產崩盤,不僅僅是由當地的承受能力危機引起的,也是由金融市場的宏觀經濟事件引發的,該事件影響了全美國房地產市場。值得注意的是,在過去,至少可以追溯到50年之前,對灣區房價的重大調整併不是孤立發生的,而是與國家經濟事件同時發生的。儘管1989年地震發生在國家衰退之前,這無疑加劇了當地的不景氣。

可負擔性下降肯定是過熱的表現,市場可能被推得太高。根據上面的圖表,有趣的發現是,所有灣區縣的市場在2006-2007年的峰值時,可負擔性都達到了類似的歷史低點。例如,始於舊金山市場的壓力向周邊市場施加,直到所有區域的可負擔性都觸底。

這表明不僅是舊金山房市高漲,購房者在該地區的任何地方,都找不到負擔得起的房屋。我們肯定會看到,房價的輻射壓力現在正在發生,從舊金山和聖馬刁開始,延伸到各個地區。

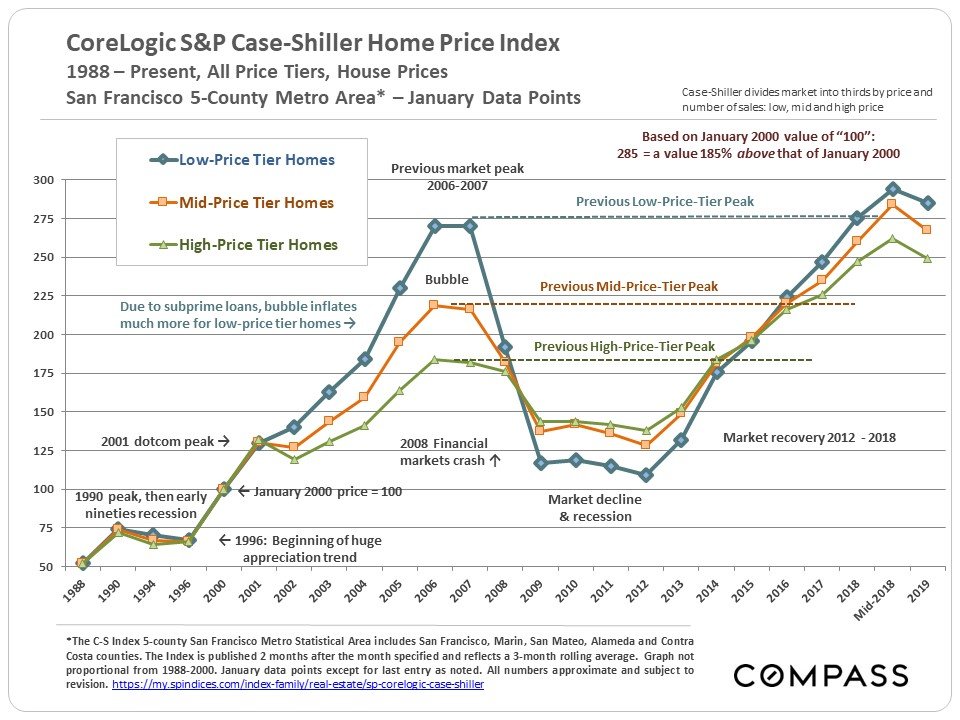

灣區不同價位房市分析

綜合圖表的對比,顯著說明了2000年以來,灣區不同房價區間的不同的市場走勢(見圖八)。圖表說明了,舊金山5個縣的都會區高、中、低房價漲跌走勢。泡沫、崩潰、和目前的復甦,但程度各不相同,這主要取決於次級抵押貸款的影響。價格越低的房價,泡沫和崩盤越大。

低價位房市在次級貸款中的泡沫巨大(2000-2006年升值170%),引來巨大崩潰(下降60%,2008-2011年)。2012年後強勁的復甦,自2016年中以來,低價層已開始引領房價上漲,現在略高於先前的峰值。

中價位房市情況好過上述的低價位,較小的泡沫(2000-2006年升值119%)和崩潰(下降42%)。同樣有強勁的反彈,使其大大超過2006年的峰值。

值得注意,中低價位的房屋基本上無視2001年互聯網泡沫破滅的陰影,而高價位的房屋和公寓(公寓的租金)則出現了大幅下降。這個例子也說明了,對整個灣區市場做出綜合的分析和總結是很困難的。

高價位房市,從2000年到2007年,房價上升了84%,房市崩潰後降幅達到了25%,但經過約5年時間即回到上次的峰值,現在則遠高於2007年的房價。顯見體質好的房市,其保值能力明顯較高,在崩潰期跌幅較小,升值卻更快,回復時間更短。

如上分析是根據可靠來源的數據所進行的,但可能包含錯誤,也可能會進行修訂。所有數字均為近似值,百分比變化會略有不同,具體取決於復甦的確切開始日期和結束日期、峰值價格和市場最低價。#

原文來源:Haven Group SF

數據來源:Compass

聲明:本報告僅供參考,不作為任何法律、稅務、投資或其它建議,亦無法保證未來的房市走勢,投資人、房地產買賣者應自行做出判斷,本媒體無法對其損失做出負責。

歡迎加入我們的灣區地產臉書專頁

本文刊載於舊金山5月2日地產版

每週為您獻上舊金山最新消息

責任編輯:李曜宇