【大紀元2020年09月02日訊】文:周威宇Rex Chou・多元投資顧問負責人

美國聯準會多年來一直把通貨膨脹率控制在2%視為目標。週四(8月27日),聯準會主席鮑爾在央行年會演說中明確表態,聯準會同意採行「平均通膨目標政策」,這暗示著聯準會將會有相當長一段時間不會升息,直到通貨膨脹率高過2%。

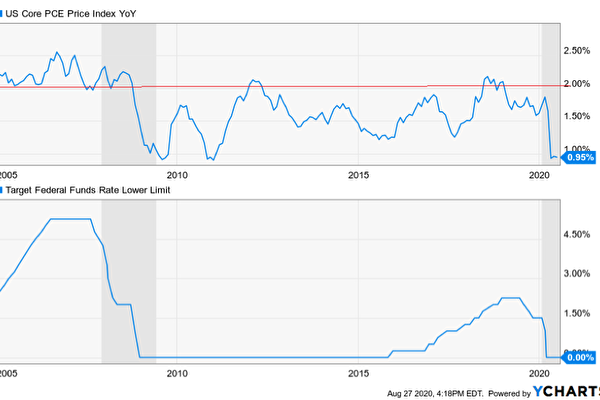

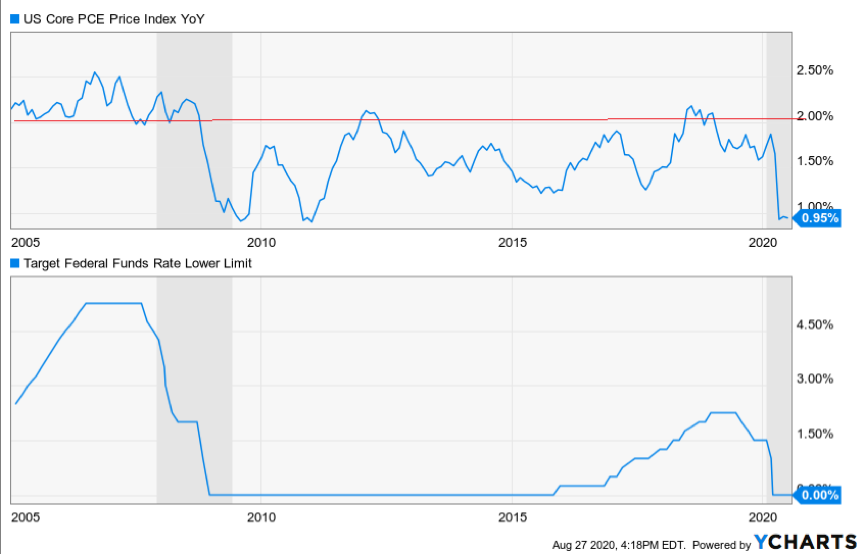

從附圖可以看出,以聯準會慣用的通貨膨脹指標(Core PCE Index)來看,該指標自金融危機以來長期落後於2%目標,僅有短暫時間超過目標區,跟2008年金融危機以前通貨膨脹總是在2%以上相當不同。即便聯準會在2015年底初次升息時,Core PCE也僅有1.26%,可見過往聯準會總是會在通貨膨脹還沒真正走高前就開始預防性的提前升息。

但在新的框架下,表示聯準會之後將允許通貨膨脹率在一段期間內可略高於 2%的目標區。換句話說,若通貨膨脹率沒有超過2%,聯準會應該不會啟動升息循環。在有通貨膨脹而利率為零的環境下,實質利率將會是負的。表示若資金仍放在銀行不拿出來用,這錢實質將是貶值的。在此新的政策下,資金長期應該轉入能對抗通貨膨脹的資產以便保值。◇

(內容僅供參考,不作為獲利的保證。讀者不應純以此作為投資判斷的依據,投資須自負風險。)

多元投資顧問提供30分鐘免費投資診斷,網址:www.new-assets.com

本文刊載於舊金山8月29日理財版

每週為您獻上舊金山最新消息

責任編輯:李歐