【大紀元2021年12月12日訊】(大紀元記者張威廉澳洲墨爾本報導)美元/日元(USD/JPY)價格在上週五(美東時間12月10日)貨幣市場在113日元附近小幅震蕩。由於美聯儲和日本央行採取幾乎相反的利率政策,美元/日元價格未來或將上漲。

由於美股擺脫了新毒株造成的恐慌,金融市場風險偏好趨強,澳元對美元價格上漲。

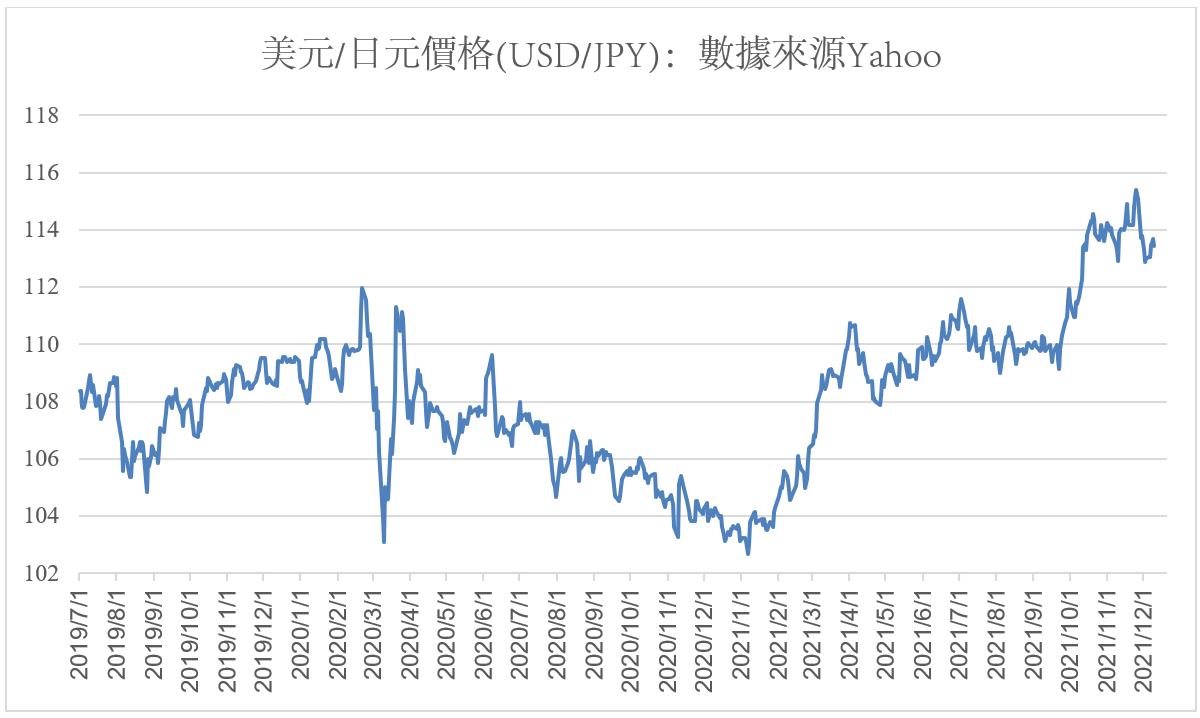

美元/日元(USD/JPY)

美元/日元價格在上週五(美東時間12月10日)小幅衝高後回落。來自fxstreet.com的分析報告稱,美元從11月26日開始因奧米克戎(Omicron)病毒而恐慌性下跌2日元之後,就在113日元價位附近小幅波動。美元在過去一週的最低價格是週一的112.74日元,最高是週三的113.67日元。

另一種解釋是,美國通脹數據和美聯儲官員包括主席鮑威爾(Jerome Powell)的評論都顯示,目前是對通脹採取行動的時候。這使得週三的FOMC政策會議成為焦點。

分析家們普遍預期,美聯儲將在12月15日政策會議上把每月縮減規模150億美元增加到200億或250億美元。按這個速度,每月1,200億美元的量化寬松的結束時間將從明年6月提前至4月或3月。具體時間取決於對剩餘部分的處理方式。

美聯儲今年最終的經濟預測和利率預測也即將公布。預期明年通脹風險將加劇,美聯儲利率將可能被調高兩次。在9月時的預測是美聯儲在2022年加息一次,這將是中共病毒大流行以來的第一次。芝加哥期貨交易所(CBOE)的利率調期數據顯示,到2022年12月14日美聯儲FOMC會議之前,加息三次的可能性為61.1%。

美國國債收益率上漲。在上週五北美交易時段開始時,十年期國債收益率上漲15基點即0.15%,達到1.508%,但仍低於在11月23日所創的近期高點1.667%。今年以來,美國國債收益率已多次走高,但都沒有突破3月31日高點1.764%。

日本方面的經濟數據喜憂參半。家庭總支出指標的跌幅從9月份的1.9%放緩至10月份的0.6%,但該指標仍是連續第三個月下跌,也是過去六個月期間第四次下跌。勞動力現金收入指標在10月增長0.2%,遠遠低於此前預測的0.7%,與9月的增幅持平。反映區域經濟趨勢的一項抽樣調查指標好於此前預測,但未來前景較差。生産者價格指標在11月漲幅超過預期,比10月上漲0.6%,其年增長率為9%。這個漲幅只是在長期通貨緊縮的日本才算好消息。

美國方面的數據也傳遞不同的信息。貿易逆差在10月有所改善。每週首次申請失業救濟的人數降至18.4萬人,這是過去52年以來的最低水平。消費者通貨膨脹率11月為6.8%,是過去39年最高。核心通貨膨脹率為4.9%,是過去30年新高。而這兩項指標10月則分別為6.2%和4.6%。消費者通貨膨脹率從去年11月的1.2%上漲到今年11月的6.8%,這是過去69年以來最大的12個月漲幅。

上週五公布消費者價格數據後,美元/日元價格小幅下跌,讓貨幣市場投資者鬆了口氣,美國通脹數據並沒有更糟。

美元/日元價格受制於美國信貸市場和美聯儲。除非允許國債利率上升,否則美聯儲在短期內無法應對通脹。美聯儲加息是沒有必要的,信貸市場會發揮作用,但貨幣投資者已經習慣於近兩年的疫情恐慌。在每一次新病毒出現時買入美國國債,兩週前的奧米克戎病毒引發的恐慌就是一個典型例子。

美聯儲和日本中央銀行將分別於週三和週四召開政策會議,這將對貨幣市場産生影響。在美東時間12月15日(週三)下午2點的美聯儲聲明發布之前,貨幣市場交易將可能保持平靜。由於消費者通脹狀況和美聯儲所表達的擔憂,未來加息的可能性幾乎是確定的。

日本央行正朝著相反的方向推進。日本首相承諾實施財政和貨幣政策以重振日本經濟。日本央行可能會增加從信貸市場購買的債券,而政府將給出另一項補充支出的預算。日本十年期國債收益率上週基本持平,開盤報0.056%,收盤報0.051%。

隨著美聯儲和日本央行追求不同的目標和採取幾乎相反的利率政策,美元/日元價格未來將上漲,而且美元升值的步伐和幅度取決於美聯儲是否認真對待通脹。貨幣市場投資者將在12月15日知曉。

澳元/美元(AUD/USD)

澳元/美元價格在上週五(澳東時間12月10日)呈強勢盤整行情。澳元在一週前跌破0.70美元之後,從週一(12月6日)就開始逐漸走高。在週四(12月9日)曾有較長時間維持在0.7150美元之上。澳元相對美元的強勢在週五得以維持,最終以0.7177美元價格收盤。

根據fxstreet.com的分析報告,澳元的強勢也得益於美國股市在前半週的上漲行情。金融市場投資者擺脫了新毒株造成的恐慌;但與此同時,投資者在美聯儲政策會議之前也持謹慎態度。

股市行情通常反映了金融市場上的風險偏好,從而對澳元/美元價格産生影響。美股在上週中期有所回調,但週五再次上漲。通脹過熱暗示著貨幣政策將收緊,儘管這種預期已經被消化,至少在美國是這樣。美聯儲主席鮑威爾已經闡明,儘管奧米克戎病毒造成的風險不確定性,但貨幣政策制定者將討論加速縮減量化寬松規模,以抑制通脹。

在澳洲方面,道明證券(TD Securities)通貨膨脹指標10月上漲0.3%,高於9月的0.2%漲幅。

澳洲儲備銀行12月政策會議決定把基準利率維持在0.1%的歷史低位,並重申將在2022年2月審查量化寬松計劃。

儘管澳儲備銀行的貨幣政策立場沒變,但有一種投機觀點認為強勁的經濟復甦可能促使澳儲備銀行在明年初宣布逐步縮減量化寬松規模。儲備銀行主席洛伊(Philip Lowe)重申「政策委員會已准備好耐心等待」。

本週最重要的事件就是美聯儲12月政策會議。預計美聯儲將維持其貨幣政策不變,但很有可能宣布進一步縮減量化寬松規模。美聯儲FOMC 將提出新的經濟預測,這可能暗示美國將更快加息。這些因素有利於美元,而對澳元不利。

澳洲將在週四公布12月消費者通脹預期和11月就業報告數據。

責任編輯:李欣然 #