【大紀元2023年04月30日訊】最近一段時間,美國很多媒體都在關注拜登政府即將實行的一個新政策,就是對很多美國的購房者來說,他們的抵押貸款利率將在5月1日之後發生變化。但是,這個新的定價政策,卻讓很多人包括抵押貸款行業感到不滿,以至於聯邦住房金融局(FHFA)不得不發聲明進行澄清,但是卻沒能平息質疑的聲音。那麼,這個新政策,究竟對美國購房者有什麼影響?又為什麼說,這是拜登政府發出的一個錯誤和危險的信號呢?我們今天就來談談這些內容。

新的定價規則是什麼?

從5月1日開始,交付給美國聯邦住房金融局(FHFA)的抵押貸款,將面臨「貸款水平價格調整」的變化。這些變化會影響房利美 (Fannie Mae)和房地美(Freddie Mac)購買的傳統抵押貸款和再融資貸款。調整之後,一些購房者的傳統抵押貸款利率調高,而另一些購房者則被調低。

那麼,什麼是「貸款水平價格調整」呢?

貸款水平價格調整(Loan-Level Price Adjustment),簡稱LLPA,是貸款人向借款人收取的費用,以補償與貸款相關的風險。這些費用,會根據信用評分、按揭比例和財產類型等因素,而有所不同。

通過LLPA,貸款方可以合法地向被視為「有風險」的借款人收取更多費用,同時不會對「更安全」的借款人抬高費用。這個原理,就和汽車保險政策是一樣的,有危險駕駛紀錄的司機,繳納的保費也會更高。

這些費用,會折合成抵押貸款利率,不少借款人的貸款利率,會因此而上漲超過1%。只有那些信用評分很高、首付比例也很高的購房者,才不會受到LLPA的影響。

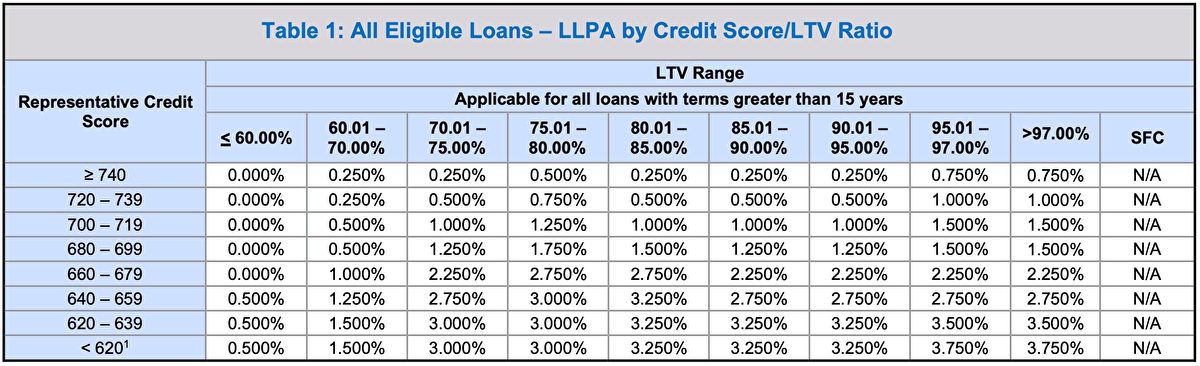

大家可以看一下,這是房利美(連結)截至5月1日執行的LLPA表格。

表格中的縱軸,代表貸款者的「信用分數」(Credit Score),通常也被叫作FICO評分。FICO(Fair Isaac Corporation)是一家分析軟件公司。美國90%的抵押貸款申請決策都使用FICO評分。

表格中的橫軸是LTV比率(Loan-to-Value Ratio),就是貸款金額占資產價值的比重,在房地產術語中就是購房按揭的比例。比如說,你的首付比例是40%,那麼你的LTV就是60%。

從表格中可以看到,只有信用評分達到660或以上、而且按揭比例小於60%的借款人,不受LLPA的影響;而信用評分低於660的借款者,即使按揭比例小於60%,也需要繳納LLPA費用,相當於貸款利率增加0.5%。

除了信用評分和LTV之外,LLPA還會根據貸款類型、房產類型等其它因素而有所不同,這些都會計入抵押貸款利率中。

在2008年金融危機爆發後,LLPA被首次引入傳統抵押貸款市場。因為房利美和房地美,作為主要的抵押貸款持有人,意識到它們之前的做法使自己過度暴露於風險之中,於是決定對風險高的貸款收取更高的費用。

也就是說,實行LLPA的主要目的,是抵押貸款人為了防範風險而採取的措施。但是,房利美和房地美最近引發質疑的LLPA定價政策,卻是反其道而行之,那就是:信用風險非常低的大量借款人的費用將會增加,而構成重大信用風險的借款人的費用卻大大減少。

《紐約郵報》報導,在奧巴馬政府期間擔任聯邦住房管理局局長的大衛·史蒂文斯(David Stevens)提到,他的電子郵件裡滿是抵押貸款公司和首席執行官們在跟他說,他們對這一舉措「感到多麼震驚」。史蒂文斯也是抵押貸款銀行家協會(Mortgage Bankers Association)的前首席執行官。

不過,聯邦住房金融局(FHFA)也作了反駁。4月25日,聯邦住房金融局局長桑德拉·湯普森(Sandra L. Thompson)發表了一個被認為沒有多大說服力的聲明。她說,信用評分較高的借款人的費用被調高,不是因為信用評分較低的借款人的費用被調低。許多信用評分高或是首付款大的借款人,會看到他們的費用下降或持平。

那麼,真實情況到底如何?又為什麼說,這個聲明並沒有多大的說服力呢?

LLPA調整對貸款人意味著什麼?

我們來看看,馬利蘭大學羅伯特·史密斯商學院的克里福德·羅西(Clifford Rossi)教授進行的分析。

羅西教授在金融服務行業有近25年的經驗,曾經在房利美和房地美等幾家最大的金融機構擔任高級風險管理職位。

他將5月1日前後的LLPA變化進行了一個比較,就是這張表格(連結)。

表格中的紅色格子代表費用增加,綠色格子代表費用減少。從格子的分布中,可以很明顯看到:紅色格子集中在信用分數680分以上的區域;雖然說,在這個分數以上的借款者有的費用會降低或減少,但是,信用分數低於679的所有借款者,費用都減少了。

那麼,格子裡的數字又代表什麼呢?代表具體的利率變化。比如說,你的信用評分如果在720~759之間,而且LTV介於80.01%~85%之間,那麼你的LLPA就會增加了0.75%,從原來的0.25%上升到1%,比原來的費用多了3倍;而信用評分低於620的借款人,如果LTV高於95%,其費用則會下降2%。

如果把這個利率變化,換算成具體的金額,到底是多少呢?我們來看這張表格(連結)。

這張表格顯示的是,假設你有一個30年期固定利率的抵押貸款,貸款額是30萬美元,抵押貸款利率是6.4%,那麼這次的LLPA調整意味著什麼呢?

對於信用良好的人,比如信用分數在720~759之間,而且LTV為80.01%~85%的借款人,每個月會增加大約29.56美元,一年下來差不多有360美元,總體支付額增加大約1.6%。

而對於信用分數低的人,比如信用分數低於620,且LTV高於95%的借款人,每月將節省77.87美元,一年下來就是大約935美元。

所以,也就像很多評論說的,這次費用調整的結果,就是補貼了高風險購房者,但卻是以犧牲信用良好的借款人為代價的。

雖然美國聯邦住房金融局申辯說,經過調整後,信用較低的購房者,仍需比信用較高的購房者支付更多的LLPA費用,但是在目前美國通脹高企,而且抵押貸款利率不斷上升的情況下,新的定價政策不僅給信用良好的借款人增加了財務負擔,更重要的是,它傳達了一個錯誤的信號,就是削弱了借款人改善信用水平的動力,其實就是一個逆向激勵。

羅西教授還提到,根據房利美的歷史信用表現數據,低風險組的借款人淨損失率為0.29%,而高風險組的淨損失率為2.09%,後者幾乎是前者的7倍多。尤其是,當較低的信用評分與較高的LTV相結合時,信用風險會急劇加速。而美國聯邦住房金融局對抵押費用的更改,顯然增加了住房金融系統的風險。

這也說明,拜登政府似乎沒有從2008年的金融危機中吸取教訓。和次貸危機一樣,這次的定價調整,提高了信用低的借款人的住房負擔能力,但是,卻對提高這些借款人保留房屋的長期可持續性沒有任何幫助。這個政策帶來的潛在危險不得不讓人擔憂。

新政策出台的背景

那麼,拜登政府為什麼要調整按揭定價政策呢?

去年6月8日,房地美和房利美這兩家政府資助企業,發布了它們的首個「公平住房融資」計劃,英文簡稱是EHF(Equitable Housing Finance)計劃。

這個計劃的核心是「特殊用途信貸計劃」(SPCP),這是1974年《平等信貸機會法案》中很少採用的機制。拜登政府大力推動這個政策,是希望利用它們來解決種族不平等問題。

比如:房地美表示,要為「傳統上服務不足的黑人和拉丁裔社區,增加可持續的房屋所有權和租賃機會」;房利美則表示,將「關注黑人房主和租房者」,公開淡化所有其它有色人種家庭。

金融家唐納德·林頓(Donald H. Layton)認為,這個「特殊用途信貸計劃」(SPCP)實際上是有問題的,因為它似乎違反了《公平住房法》禁止任何類型歧視的規定。

林頓曾在摩根大通及其前身工作了近30年,並在2012到2019年期間擔任房地美的CEO。他認為,考慮到此類計劃的爭議性,「特殊用途信貸計劃」很可能會被提起訴訟,而且一個類似性質的訴訟已經正在進行中。

林頓提到的訴訟,指的是美國農業部在拜登2021年3月簽署的1.9萬億美元的美國救援計劃中,為「社會弱勢」農民和牧場主,預留了大約40億美元的貸款減免,但是被來自9個州的12名農民提起訴訟。因為農業部所謂的「社會弱勢」,實際就是指有色人種農民。因為涉及種族歧視,2021年6月,威斯康星州一名聯邦法官,下令暫停這項聯邦貸款減免計劃。

《華爾街日報》也在去年6月評論說,拜登政府推出的這個「公平住房融資」計劃,充滿了基於種族的補貼,但這可能是違反憲法的。雖然讓購房者買得起住房是一個有價值的目標,但不能通過增加補貼卻損害納稅人的利益來解決。將房利美和房地美變成漸進式種族分裂的代理人,不僅不會帶來經濟利益,還會帶來很多社會危害。

購房者要如何應對?

那麼,面對貸款水平價格調整的上升,購房者有什麼辦法應對呢?

專家們認為,購房者應該考慮比過去更多的抵押貸款方案,比如調整首付或者是微調自己的信用分數,以獲得最佳利率。

購房者也可以考慮其它的非常規抵押貸款,比如聯邦住宅管理局(Federal Housing Administration)抵押貸款、退伍軍人(VA)住房貸款、美國農業部(USDA)住房貸款等,因為這些貸款都不受新政策的影響。

但是,要從根本上解決問題,就必須要糾正這些打著「種族平等」旗號的政策,因為它們已經完全偏離了美國的立國原則。而且,之所以美國的有色人種存在困境,真正的原因恰恰是親馬克思主義的左派運動和政策造成的,反之,這些困境又成了一些人繼續推進共產主義的本錢,惡性循環地搞出所謂新的解決政策,不斷侵蝕著美國的傳統價值觀。

策劃:宇文銘

撰文:李松筠

編輯:蔚然、宇文銘

剪輯:曲歌

監製:陳思雨

關注「財商天下」:https://bit.ly/GJEconUND

責任編輯:連書華

留言