【大纪元2021年11月08日讯】(大纪元记者李欧编译报导)在过去的50年中,联邦紧急事务管理局(FEMA)一直使用相同的洪水风险方法来计算保险费。之前的方法作为1968年《国家洪水保险法》的一部分引入,它通过使用FEMA的洪水保险费率地图分析房屋所在的洪水区来计算房主的风险。如今,FEMA推出“风险评级2.0”因应气候变化加剧。

由于气候变化,这种已有半个世纪历史的方法不再反映每个房产不同的洪水风险。事实上,惊人的70%的美国房主面临洪水的风险。10月1日,FEMA推出了风险评级2.0(Risk Rating 2.0),这是一种新的保险费定价方法。

国家洪水保险计划(NFIP)将评估每个房产的风险,而不是依赖于洪水区。您可能会看到反映房产洪水风险的更合理的保险费率,以及更准确的洪水地图。那么,风险评级2.0这到底是什么呢?

Redfin撰文表示,风险评级2.0目的在准确评估每个房产的风险。但是风险评级2.0尚未推出之前,一个区域与另一个区域的保险费率会有很大差异——即使这些房产位于街对面。重要的是要知道FEMA的洪水区,将决定抵押财产是否需要洪水保险。

在以前的方法中,许多抵押贷款机构在法律上要求房主购买洪水保险。但是,对于风险评级2.0,每个房产的保险费将基于每个房产的风险变量,例如:

◎水源类型(例如河流、湖泊、海岸等)

◎距海岸或其他洪水源的距离

◎洪水频率

◎洪水类型(例如山洪、河流洪水等)

◎财产特征(例如重建成本、加高等)

根据FEMA,风险评级2.0的好处是:

◎更准确地了解单个房产的风险级别

◎保单持有人和保险代理人更容易理解的费率

◎反映了比目前显示的更多类型的洪水风险

◎使用最新的精算措施来设定费率

风险评级 2.0 将如何影响洪水保险费率?

根据以前的方法,房主可能投保不足,而其他人则为不必要的保险支付更高的费率。风险评级2.0的目标是确保保费基于房屋的洪水风险。FEMA洪水区仍将决定房产是否需要有洪水保险,但保费费率将基于房产的单独特性,例如靠近水源、重建成本和洪水类型。

不靠近洪水源,且维修成本较低的房屋可能会降低费率;维修成本较高的高风险和沿海地区的房产,可能会出现费率增加。不过,FEMA也将遵守现有的法定保费上涨上限,这意味着房屋的保费价格,同比涨幅不会超过18%。如果您确实看到风险评级2.0的变化导致费率显着增加,FEMA已制定折扣费率计划。

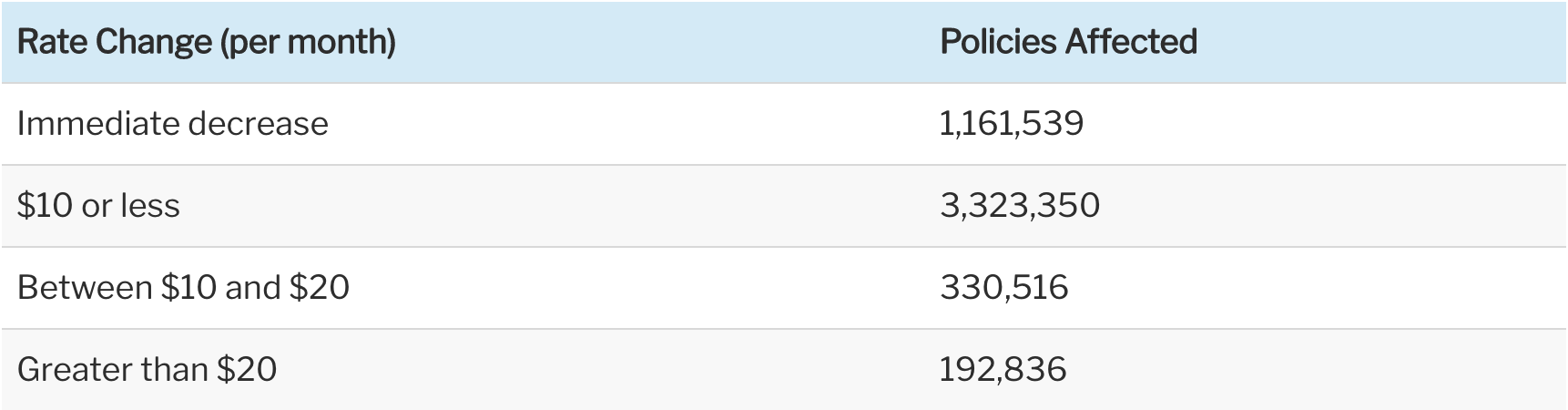

FEMA估计,大约66%的保单每月保费将增加0至10美元;约23%的保单每月将减少86美元;大约7%的屋主可能会看到每月增加10-20美元;其余4%可能会看到保费增加20美元或更多。

FEMA为超过500万名投保人提供保险。以下是FEMA对当前受政策影响的数量估计:

风险评级2.0的第一阶段于今年10月1日实施,适用于所有新保单持有人,以及在2021年10月1日至2022年3月31日期间更新保单的现有保单持有人(如果所有计划要求均已完成)。第二阶段将适用于2022年4月1日或之后更新的所有剩余保单。

洪水是房主可能面临的最常见和代价最高的灾害之一,尽管如此,许多人没有洪水保险。无论您是住在加州洛杉矶还是佛州迈阿密,洪水都可能发生在任何地方,而且面临洪水风险的家庭数量每年都在增加。#

关注我们facebook主页,及时获得更多资讯,请点这里。

本文刊载于旧金山11月6日地产版

每周为您献上旧金山最新消息

责任编辑:李曜宇