【大纪元2021年04月22日讯】随着大陆上游原料价格上升,而下游需求下滑,居民可支配收入减少,造成流动性刹车。财经评论人士表示,大陆破产潮的恶性循环已经开始。

以下是大陆财经评论人士“凭栏欲言”《破产潮的恶性循环已开始》一文。

中国(中共)央行数据,3月末社会融资规模存量为294.55万亿元(人民币,下同),同比增长12.3%,社融同比增速8个月来首次低于13%。流动性再次刹车。

1. 没有钱是个长期问题

2020年,中国的宏观杠杆率是279.4%。分部门来看,居民、政府和企业三个部门的杠杆率分别是72.5%、45.7%和161.2%,分别比2019年上升了7.4、7.1和9.1个百分点。

中国居民杠杆率已经基本追平甚至反超西方已开发国家水平。然而一个问题是,居民杠杆率有两个测算方式,一个是以居民债务总量/GDP,另一个是居民债务总量/可支配收入。

中国计算居民杠杆率数据口径采用前者,这会低估中国居民部门的实际债务压力。

一般来说,新兴国家的居民可支配收入占比GDP比例偏低,这个特征在中国特别明显。

统计局数据,2020年,中国人均GDP达到7.2万元,而人均可支配收入3.2万元,居民可支配收入仅占GDP的44%,而美国这个数据达到76%。

用居民债务总量/居民可支配收入,中国居民杠杆率超过160%。消费潜力=可支配收入+新增借债-应还债务

1)可支配收入很低

2)杠杆率很高,还债压力很大

3)新增借债很少用于消费,主要用于购房。2019年末,住房贷款余额占全部居民债务总额比例已经高达54%。

2. 上游涨价潮,下游靠印钞

2020年企业杠杆率增长9.1%,是三个部门(居民、企业、政府)中增速最高的,企业杠杆率161.2%,妥妥的世界之端。

疫情之后,中国(中共)大力加强对企业的信贷支持,以信贷支持企业复工复产。

这里出现了两个问题:

1)企业产能迅速复苏,增加了对上游原料的需求。

2)大量流动性释放,M2-GDP-CPI数值创10年最高,这显示实体企业根本消耗不了这么多钱,大量的钱只能去空转套利。原料需求反弹增加了炒作空间。

上游原料需求复苏,闲钱又多,大宗价格就炒起来了。

但下游商品价格却受制于需求萎靡无法提价。

面粉贵过面包出现了,下游亏损无法避免。

但亏损不代表会出现破产。企业亏损是出现破产的关键条件,但并非只要亏损就会出现破产。只要有人愿意借钱给亏损企业,企业就不会破产。

1990年代有大量的国企是亏损的,但为了保证国企就业,政府印钱保国企,企业就可以存活。

疫情后,大量中下游产能的存活,依赖于是不是有人愿意冒着风险借钱给小微企业。如果可以借到钱,长期亏损的企业也可以不破产。

疫情后,中国企业支持政策的一大着力点就是,提高商业银行风险容忍度,让银行借钱给中下游企业(中下游大都是中小微企业),让下游产能活下去。为了让下游产能活下去,中小微企业应延尽延政策一再延期。

中小微企业产能没有进行出清,下游商品价格就很难上行,通胀就稳定。

一个好处是,印钱保中小微企业,可以让大量终端亏损产能不出清,这既可以稳定居民就业,又可以压低通胀。

一个问题是,如果这是一个好办法,1990年代国企破产潮,就不可能会发生!

3. 印钞与通胀

保产能是个印钞问题,越是保产能通胀越低,似乎已经与常识(放水会通胀)完全相反。

但实际上,这只是一种滞后作用。在长期上,常识是对的,越放水越通胀;但在短期上,越放水,越容易造成下游产能过剩,通胀就会越低;而收紧货币后,下游过剩产能却会出清,通胀会修复历史扭曲,反而会升高。

1992年,流通中的货币增速36.4%,中国经济增速13.2%;

1993年,流通中的货币增速35.3%,中国经济增速13.4%;

1994年,流通中的货币增速24%,中国经济增速11%。

单就1994年来看,中国货币增速降超10%,货币增速与经济增速的匹配度也明显提高,但1994年通胀反而更高。原因就是前两年印钞太多的滞后影响。

2021年,货币增速开始明显下降,开始与经济增速相匹配。

但之前的十几年,印钞都很多。

4. 刹车背景比较

1990年代为何会出现破产潮和失业潮?无非是印钞刹车了。

在之前,中国国企的亏损是长期问题,一直以来都靠印钞维持僵尸国企运转。

而流动性一刹车,就没有能力保僵尸企业了,只能甩包袱。破产潮与大下岗出现了。

1994年为什么刹车呢?

1992年之后,大量投资与基建,大量货币增发,中国原材料价格暴涨,加速向通胀传导,1994年通胀超过20%。中国汇率和通胀都受到很大压力(1994年汇率贬值近半),最终迫使中国政策收紧。这时候市场化程度较低,流动性主要由政策意志主导。

2021流动性为何刹车?

2021年,中国的市场化程度更高,问题也更趋复杂,政策一般要通过影响金融体系流动性来市场化间接影响实体流动性,既然是通过市场化影响,市场就会有自己的想法。

流动性不再单单由政策决定,而是由政策意志和市场两个因素决定。

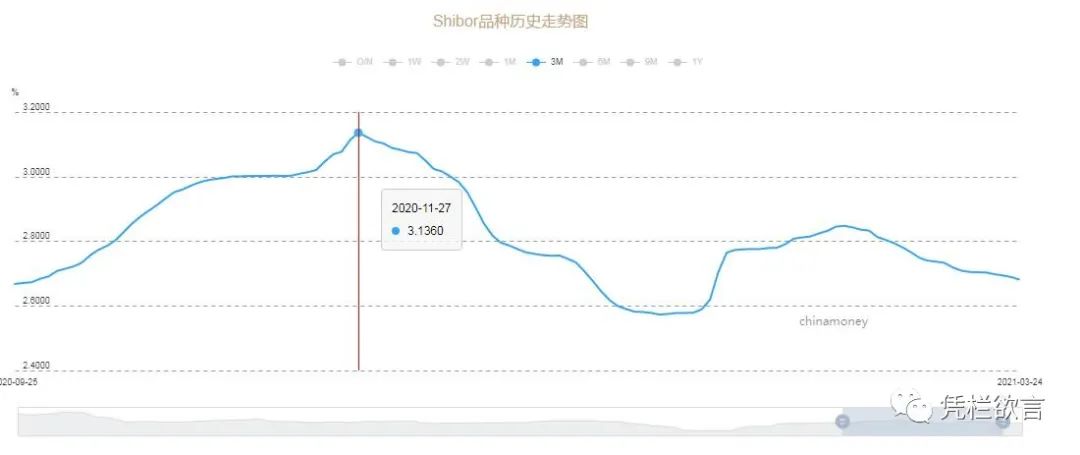

2020年11月信用债市场动荡之后。

1)中国(中共)央行加大了投放,银行间流动性以SHIBOR(3M)参考来看偏 松,SHIBOR(3M)自2020年11月以来总体下降。

2)实体市场流动性指标参考社融偏紧,社融增速自2020年10月以来持续下降。耗时五个月自13.7%降到12.3%。

这充分显示出政策意志和市场想法之间的冲突,这也决定了,哪怕货币政策看起来似乎还有空间(通胀似乎还不够高),但如果空间太小,会无法扭转市场趋势。

社融增速是央行基础货币投放、商业银行风险偏好与实体融资需求共同作用的结果。

1)自2020年10月之后来看,在信用债市场动荡后央行明显加大了投放力度,银行间市场流动性也更加宽松,但社融增速却在收紧。这显示是融资市场自身有收紧动力。

2)美元的市场化程度比人民币更高,美联储还在加大宽松,但美元的市场化加息已经影响美元流动性迅速反转。随着美元流动性反转,中美息差迅速收窄,导致中国外压加大。从外压来看,中国政策也有了收紧的压力。

3)大宗价格暴涨,PPI飙升上行,内压开始施压货币收紧。

货币政策动机受到大宗价格与中美息差的约束,而市场资金供给方顾虑风险,资金需求方无处可投。

政策与市场双双具有收紧压力,流动性开始刹车。

5. 破产潮的恶性循环

但下游企业的存活严重依赖于流动性支撑。流动性收紧,下游工厂就会失去融资支撑。下游亏损问题失去了流动性遮掩就会开始暴露,破产潮出现。

破产潮会出现两个方向的冲击,一部分人工作没了,一部分人投资的钱没了,相关人员消费能力就会下降。

但通胀却会因下游产能的退出而向上修复,影响需求更加萎靡。

需求萎靡,实体融资就无处可投,融资需求就会下降,市场影响流动性继续收紧;通胀却在上行,施压货币政策继续收紧。市场与政策双具刹车压力,流动性继续收紧。

流动性继续收紧,企业亏损问题暴露的更多。

上游涨价潮启动,喻示着下游亏损加大。而流动性刹车,喻示着破产潮的恶性循环已经开始。

小结:上游涨价潮,下游破产潮;下游清产能,通胀就要升;通胀升起来,货币要刹车;货币刹车了,破产潮又来。破产潮的恶性循环已经开始了。当止疼药依赖已经形成的时候,刚停止吃药时最痛苦。

责任编辑:刘毅

留言