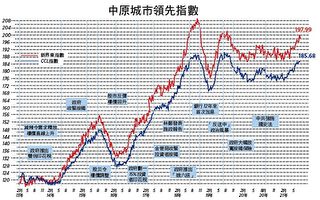

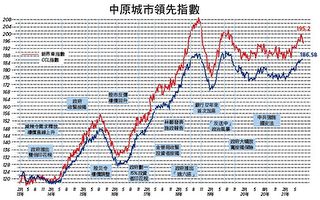

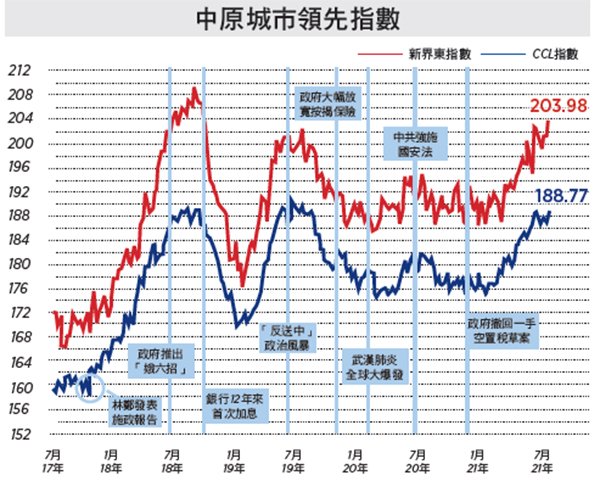

【大纪元2021年08月06日讯】(大纪元记者勤智香港报导)反映二手楼价走势的中原城市领先指数 (CCL)最新报188.77,按周反弹1.01%。分区指数全线上升,港岛、九龙、新界东及新界西分别上升0.87%、0.41%、1.27%及2.95%。其余领先指数亦全线上升,大型单位、中小型单位及大型屋苑分别上升0.13%、1.17%及1.28%。中原经纪人指数(CSI)最新报69.97,按周回落2.01个百分点。

投资意欲大升的启示

二手楼价指数反弹1%,距离历史高位只差0.9%。八大指数齐升,是32周以来首次,新界东更创34个月高位,新界西上周急跌后本周急弹。由于股票市场因中共加强控制而出现小型股灾,影响短期楼市气氛,上升动力转弱。

上周未有大型新盘开售,市场缺乏焦点,发展商销售货尾未见积极,加上政府表明无意再推一手空置税,发展商当然叹慢板,一手新盘只售出30多伙,七月份一手成交量只及六月份的六成多。盘源消化加上业主叫价进取,二手交投亦回落。受制于私型供应占三成的比率,私楼供应将续步减少,令抢地情况更激烈。上周,会德丰以42亿投得古洞地皮,平均楼面地价每呎价8,500元,较上一幅古洞地皮高出18%。

原本古洞区规划成住宅供应重镇,以大量供应换取楼价回复合理可负担水平。但是特区政府跟发展商合力将古洞区营造成大湾区融合规划重点,加上政府投入大量基建,未来古洞区开价将比屯门更高。现时屯门新盘单唐楼呎价两万元,将来在这些新区上车亦只有压缩空间,细贵挤在可见未来都不会改善。

另外,有地产代理调查显示,有四成受访者拟于半年内买楼作投资用途,比例是近四次调查新高,反映投资者态度转作积极,主要原因是低息环境持续,加上资金充裕,更有8成受访者预期今年楼价上升。两个数字都证明政府治理楼市失败。一来政府声称调控措施行之有效,却不足以压低投资意欲,投资者继续大举入市,违反供应不足自住优先的原则,凸显政府判断错误。二来,楼价于极度超越负担能力的基础上继续上升,证明政府增加供应政策未能说服市场。笔者预期当林郑发布施政报告时楼价将进一步上升。

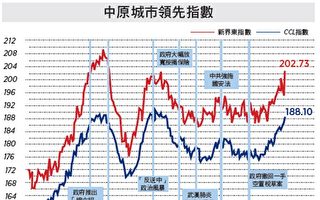

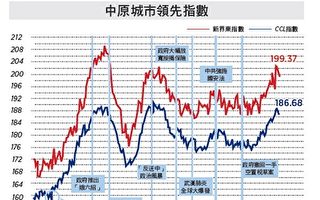

97年是典型泡沫

楼价反复上升且将近破顶,又有人指97重临,楼市即将“爆煲”云云。的而且确,近期楼市与97年有几分相似。早前大型新盘柏傲庄收票3.05万票,打破97年青衣灏景湾记录。每有大型新盘开售,售楼处万人空巷。地产分行近7,100间,接近历史高位,代理人数亦创新高。楼价与收入比20.7倍,早已大幅超越97年。

武汉肺炎挥之不去,疫情困扰影响经济表现,楼价似有下跌的风险。但会否如97年搬大跌?不妨先回顾一下当年楼价走势。90年代初楼价不断上升,港英政府着手处理,楼价于94年中见顶后反复回落,可是受到政权移交,中共左右港英政府施,政府变作跛脚鸭,难以有效调控楼市。楼价于96年回升,踏入97年更是疯狂上升,同年亚洲出现金融风暴,楼价于一年间回到96年初水平。

其后特区政府于98落实讨论多年的房屋策略。有赖港英政府持续造地,让特区政府有足够土地落实长策。楼价反复回落至03年中。换句话说94至03年,撇除97政权移交炒作的极不寻常的升跌,楼价一直处于下降轨道。

读者可参考附图,趋势明显。97年明显是一个投机而产生的泡沫,完全符合典型泡沫的四个特点。首先是巨量成交,至今依然未被打破。其次是短时间急升,97年上半年楼价上升三成。再有就是出现大量短线投机,“摩货”(即未成交已转售)盛行,更出现“摩上摩”。还有价格严重遍离正常,楼价与收入比升至14.6,楼宇按揭供款占收入比率30%的历史最高位。租金回报不足4厘,较当时储蓄存款利率及定期利率还要低。明显地,今天的市况除了楼价与收入比升至20倍外,其余三个因素都没有出现。楼价与收入比高并非一定是泡沫,只要将市场打造成奢侈品市场便可。

市况与97年差别巨大

现时住宅楼市既非泡沫,且与97年有着根本的不同。首先是土地及房屋政策,98年长策有非常明确的可量指标,包括政府为置业主导政策订下8年内达至7成的目标,每年建屋量8万5伙,资助房屋占六成讲得出做得到。13年长策变成不可量的十年滚动目标,置业主导不设目标,明显地政府不愿承担,更利用滚动目标延后供应。

98年长策建屋量超额完成,有赖港英时期土地储备充足。及后长策被董建华废止的同时,政府放软手脚造地,遗害至今,且未来十年亦无法解决土地荒问题,供应将持续紧张,楼价全面反映供求失衡。利率环境亦截然不同,97年最优惠利率处于十厘水平,定期存款利率高于租务回报,即楼价偏离合理价格。今天利率挂零,可见将来都不会回归平均值,虽然租务回报处历史低位,不能结论楼价处不合理价钱。

97年出现大量投机炒卖,但现时调控措施架床叠屋,短线投机绝迹,压止楼价波幅。金管局亦早已收紧按揭,减低杠杆效应,林郑Plan放宽的不是按揭,而是按揭保险,加上压力测试,严格限制有负担能力的人参与楼市。97年二手住宅交活跃,占成交量超过八成,廿多年后,二手存量大增,可是成交跌至只占67%,令一手主导市场情况加剧,政府不但对一手市场行为例如印花税回赠、投资者优先、挤牙膏式买楼等视而不见,还主动撤回一手空置税,短期内不再重推,鼓励发展商“叹慢板”,求价不求量。政府取态亦大幅改变,政权移交初期,政府敢于承担,设定指标,落实执行。近几年,政府已经“学精”,利用各种方式避开承诺,“重中之重”越搞越差,却没有任何后果,亦没有官员负责,只懂抵赖反对声音。

现时楼市生态跟97年有根本的不同。楼价超高,非但没有泡沫,而是所有政策组合,政权造就的结果。从施政报告预告“假大空”,迫在眉睫的㓥房问题解决时间表居然定为2049年,政权早已判定楼市稳定、库房收入及未来造地价值凌驾房屋问题,反正受房屋问题影响的人在现行体制下已没有任何话语权。97后楼市大跌的历史不但不会重演,可见的将来楼价亦不会回到合理可负担水平。不久将来,安居乐业只属于少数人的特权。◇

责任编辑:陈玟绮