【大纪元2021年09月07日讯】(大纪元记者吴旻洲台湾台北报导)金管会日前废止“虾皮支付”的电子支付机构业务许可,虾皮却将金流业务转给同集团的“乐购虾皮”;民间团体“经济民主连合”7日表示,虾皮电支执照遭废止后,却仍提供具有“储值”性质的“虾皮钱包”服务,已涉嫌违反《电子支付机构管理条例》相关规定,因此向台北地检署提告。

虾皮支付原为第三方支付机构,专门负责虾皮购物平台的保管代理收付业务,由于金流日均量超过法定标准的20亿元,依法须向金管会申请取得电子支付机构执照。去年11月,金管会给予虾皮支付电子支付业务许可,不过仍需通过经济部投审会审查,才能正式取得营业执照。

由于新版中资审查办法上路后,虾皮支付未能厘清与中国腾讯的关系,因此无法于期限内通过投审会增资审查,8月14日起遭金管会废止电子支付机构许可。

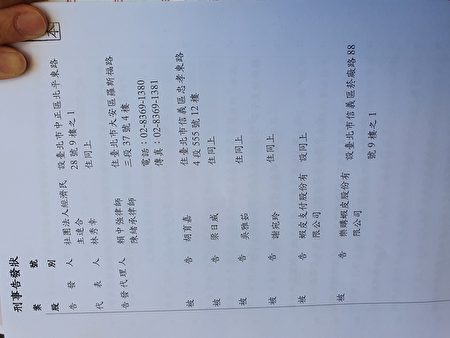

经民连7日前往台北地检署递状提告,检举虾皮支付、乐购虾皮,以及两家公司董事长胡育嘉及董监事。

经民连委任律师陈绪承表示,虾皮钱包可以存放卖家的销售收入,或买家的退款金额,还有记录支付款项移转的功能,是典型的电子支付账户;且使用者不仅能将虾皮钱包的款项提领至自己的银行账户,还能在虾皮电商平台上购物,等同于法律上所谓“多用途支付使用”,实质上就是收受储值款项。

陈绪承说,虾皮没有电子支付执照,却经营储值业务,涉嫌违反《电子支付机构管理条例》第46条第1项规定,可处3年以上10年以下有期徒刑;且这项条文没有过渡期,只要没有“电子支付机构”执照业者违法收受储值款项,无论储值金额、经营期间长短,均已构成刑事责任。

消费者储值虾皮钱包 最多保留21天

经民连研究员江旻谚表示,虾皮在官网上注记“虾皮钱包目前尚未有储值功能”,但实际上却是,不仅卖家的虾皮钱包能储存销售收入,买家在订单取消与退款成功时,款项也会进入虾皮钱包内。

根据虾皮网页的使用说明,使用者每周有一次机会能免费主动自虾皮钱包提款至银行,超过一次就需付手续费;如未提款虾皮每两周将执行“自动提款”,每次提款约需3至5个工作天。

他强调,虾皮未将代收代付款项直接进入消费者银行账户,而是存入虾皮钱包虚拟账户,换算下来金流储值于虾皮钱包的时间为3天到21天,才会退款至银行账户,而且储值款项都可用于多用途支付的购物使用。

虾拼晚点付3万额度 形同无照银行

台湾公民阵线组织部主任许冠泽表示,虾皮去年底开始推行“虾拼晚点付”服务,提供消费者最多3万元的延迟付款额度,使用者在延迟付款后,须于出帐日起15天还款,逾期还款日延迟利息费率为0.05%,年化后利息费率为18.25%,等于吸收他人存款再办理放款,形同一间无照银行。

他强调,虾皮登记在台湾的三间公司,分别是资本额500万元的乐购虾皮,实收资本额500万元的虾皮支付,以及在台湾境内营运资金仅50万元的虾皮娱乐电商,三者合计只有1,050万元,根本不足以作为放款资金来源,明显是把会员在虾皮钱包储值的钱,拿去做虾拼晚点付的放款。

许冠泽担忧,虾皮每天代理收付款项余额数十亿,竟然还借此经营放款高利贷业务,恐对台湾金融造成重大风险,涉嫌违反《电子支付机构管理条例》与《银行法》规定,呼吁作为主管机关的金管会,不应再纵容。

责任编辑:吕美琪