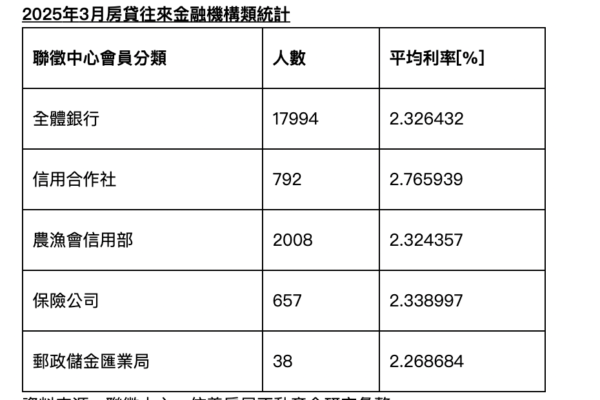

【大纪元2025年08月27日讯】(大纪元记者张原彰台湾台北报导)不少民众在银行限贷情况下申贷不易,反而保险公司开始争取房贷业务,据联征中心统计,3月保险公司新增房贷量为657件,业者说,这数量虽不是特别多,但已经是2023年3月的5倍,显示保险公司房贷量虽然远低于一般银行与农渔会,但仍是有房贷需求民众的选择。

信义房屋不动产企研室专案经理曾敬德表示,保险公司过去碍于通路、成本与产品竞争力等状况下,几乎退出房贷市场,多以客户服务为主,不过在银行端资金吃紧后,房贷利率逐渐调高,寿险业也开始愿意争取一些房贷业务,提供民众多元房贷管道方案,有需求民众也会往农渔会、网银与保险公司看看有无申办机会。

统计显示,上一波景气高峰的2013年,保险公司房贷一个月新增数量可达3,300余件,后续房贷业务陆续减少,2023年1月最低出现67件新增房贷量,在房贷开始吃紧与第七波管控后,保险公司每月新承做量逐渐增加,去年第四季与今年第一季平均每个月新增房贷数量都近600件。

据统计,今年3月全体银行平均房贷利率为2.326%,信用合作社利率为2.76%,农渔会利率为2.32%,保险公司为2.34%。

首购利率 2.65% 起

房仲业说,保险房贷利率也跟随市场波动,去年央行要求银行自主管理时,有寿险公司网站提供优质客户都会区房贷利率2.2%起,之后改为都会区一般客户房贷利率2.38%起,近期则是首购客户表定利率2.65%起。

关于房贷资金紧缩,有媒体报导指出,是由于央行请银行自主管理不动产贷款,最后造成目前“肥政府、瘦民众”现象,央行27日声明表示,这与事实不符,今年7月底与去年8月底相较,全体银行放款增加2.4兆元;其中,个人放款增加1.5兆元为最多,主要系房贷增加6,268亿元,民营企业增加8,408亿元,公营事业及政府分别增加794亿元及72亿元。因此,央行强调,并没有“肥政府、瘦民众”情况。

此外,媒体臆测央行9月理监事会议将把符合都更危老所衍生的整批性分户房贷,排除在不动产贷款计算范围的可行性,央行说明,关注不动产贷款集中度,旨在观测银行信用配置情形与控管相关贷款风险,都更危老重建贷款及所衍生的整批性分户房贷均属中长期贷款,银行仍承受房市景气波动风险。

因此,央行认为,若排除相关贷款,虽可使不动产贷款集中度下降,但将无法完全反映相关授信风险及信用资源流向不动产市场全貌,恐有失央行观测不动产贷款集中度的用意。

责任编辑:吕美琪