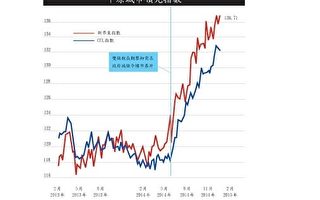

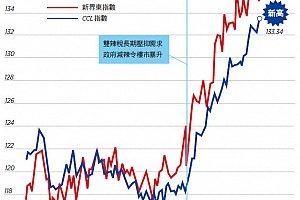

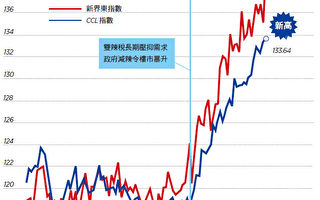

【大纪元2015年02月27日讯】反映二手楼价走势的中原城市领先指数(CCL)直逼140大关,最新报137.2,按周再升0.41%,三周累积升幅达2.37%,更连续三周创历史新高。分区指数以上升为主,港岛区靠稳,本月累升3.9%后,本周轻微调整0.16%,九龙区升0.26%,新界东飙升2.69%兼创纪录新高,年初至今急升6.45%,新界西亦破顶上升1.47%,年初至今五创新高。

其余各大领先指数则互有升跌,大型单位指数回落1.19%,大型屋苑指数及中小型单位指数分别上升0.77%及0.7%,两者均创历史新高。

新界区楼价失控上升

受到供应断层、刚性需求及调控失策三重影响,楼市升势意犹未尽。上车盘更因政策及税制扭曲下全面失控,新界西整体二手楼价自去年政府5月底减辣后狂飙21.3%。翻查历史数据,9个月间升幅超越两成者基本上有三次,分别是04年楼价从沙士(SARS)谷底反弹,08金融海啸前及2012年中至13年“双辣招”实施前外来资金抢购潮。这次升幅非比寻常,皆因历次升市指数基数相对细,且未有多项调控措施。

市场盛传政府即将出手调控,但如果仍以旧有方式,如减低按揭成数增加压力测试等,结果令真正用家更难上车,反而造就投资者入市,因现时大部分投资者实力雄厚,借贷金额相对低。政府必须提出新策略以调控过热板块。

加息无期楼价有支持

联储局对加息转趋审慎,市场原先预期美国于第三季加息,但明显受环球市况影响,尤其是欧洲及日本无限量化宽松,全球主要息口走低,经济数据时好时坏,加上油价暴跌压低通胀,加息更没有迫切性。近期美元不断创多年新高,若美国贸然加息,美元将更强,不利出口,严重影响经济复苏势头。中国大陆亦加入放水行列。观乎环球经济气候,息口明显地全面“日本化”,长期低息环境几已成定局,且看不到有任何返回平均值的趋势。

本港资金充裕,加上联系汇率,虽然通胀高企,但亦绝无条件加息。结果是固定资产价格在供应量不足之下将继续攀升,对策就只能靠大幅增加供应或打压需求。前者政府已无能为力,后者政府还犹豫不决,继续以“密切注视”的官腔回应大众。梁振英近日言论更指解决民生问题只有高速发展,即意味万一楼价下跌拖累经济,政府将毫不犹豫维持楼价平稳。过去打压需求的招数架床叠屋,撤招何其容易?当权者的错误及短视思维将贻害本港长远竞争力及新世代的置业能力,亦无怪乎本港政府解决楼价过高问题左闪右避。超高楼价将长期维持,直至外围出现大幅震荡才会调整。

预算案派糖无助解根本

财爷发表新一轮预算案,政府财政年度盈余六百多亿,大幅超出预期,因此亦大派三百多亿以纾解民困。这些纾缓措施只能短暂止痛,相信中产及年轻一代最想看到的是楼价回复合理负担能力水平,让他们可上车及改善生活。退税一万几千、增加子女免税额、豁免差饷等,还未及楼价升幅的一个零头,只能说聊胜于无。资助房屋额外免租,更凸显该类房屋的可贵性。

土地及房屋政策方面,财政预算案乏善可陈。政府2015/16年将推出29幅地皮,只够兴建1.6万个单位,恐怕又成为市场的正面信息。居屋补价贷款担保计划,相信对市场增加供应影响极为有限,看不明有何策略意义。

预算案有两点倒值得一提。其一是双辣税收入达300亿,远超预期。作为惩罚性税项,巨额收入代表市场愿意付税,未能收到阻吓作用。其二是税基极度狭窄,政府盈余只能靠高地价及印花税维持,长远平衡收支并不可行,利用现有税基实施更细分的楼宇需求管理亦捉襟见肘。

诚然,解决楼市供应问题并非财政司司长一人承担,但建立完善税制则责无旁贷。政府有必要提出新税基思维,令政府有更多弹药应付未来开支及调控楼市,这才是预算案在房策上的应有战略思考。

责任编辑: 若遇