【大纪元2023年10月10日讯】(大纪元记者杨日香港报导)强积金是港人退休储蓄的重要部分,无论对个人抑或社会层面均影响重大。唯根据积金评级最新数据指出,强积金9月投资亏损约308亿元,即469万名强积金成员,平均亏损约6,600元。从整体数据观察,9月强积金共亏损2.76%,令强积金在2023年累计投资收益盈转亏。

个别基金来看,今年初至今表现最佳的是中国人寿环球股票基金,以及宏利美股基金,累积回报分别达23.26%及22.73%。至于表现最差则为景顺及AMTD中港股票基金,累积亏损分别有14.29%及14.14%。

退休维持基本生活也不易

强积金咨询机构GUM常务董事陈锐隆分析指,受累于中港股市,第四季强积金回报或录得负回报。其更坦言,全年整体回报“见红”机会不低,只是幅度或不会太大。他又指出,中港股市虽已跌至低位,但中国房地产现正处于最差情况,或会进一步拖累股市继续向下寻底。而安柏环球金融首席投资总监雷志海亦不约而同指出,本港大部分“打工仔”仍偏重中港股股票投资,造成上半年强积金整体回报强差人意。

观乎本港强积金2022年整体表现欠佳,回报为负15.8%,强积金“见红”难免令“打工仔”退休储备大打折扣。唯随着人均寿命延长,加上物价通胀,以及不少港人拒绝生育,欠缺下一代供养,如仅依赖强积金过活的退休人士,难免愈见忧虑。

汇丰今年9月公布“汇丰退休策划指标”,报告将退休生活方式分为4类,包括基本、简约、舒适及丰裕。其中,如果想过“基本”的退休生活,假设退休人士居住于公屋,每月生活量入为出,单身人士最低支出为8,020元,与一年前同期相比,升约7%,假使过15年、至80岁的退休生活,便需有约144万元储蓄;至于二人家庭基本开支则为1.37万元,较去年上升近8%,过15年便至少需有247万储蓄。

问题是,市场研究机构YouGov于今年4月调查发现,50岁以上准退休或已退休人士的收入,有超过七成主要源自强积金,但仅15%受访者表示,对于依靠银行存款及/或强积金退休有信心。香港财务策划师学会于今年6月公布报告更发现,退休人士收入比例并不理想。当中,有四成受访者,收入不及退休前的一半;而达到经济合作暨发展组织建议替代率(即收取退休前收入的七成)更只有28%,数据反映退休人士需压低消费来迎合退休生活。

提高储蓄保障自己的未来

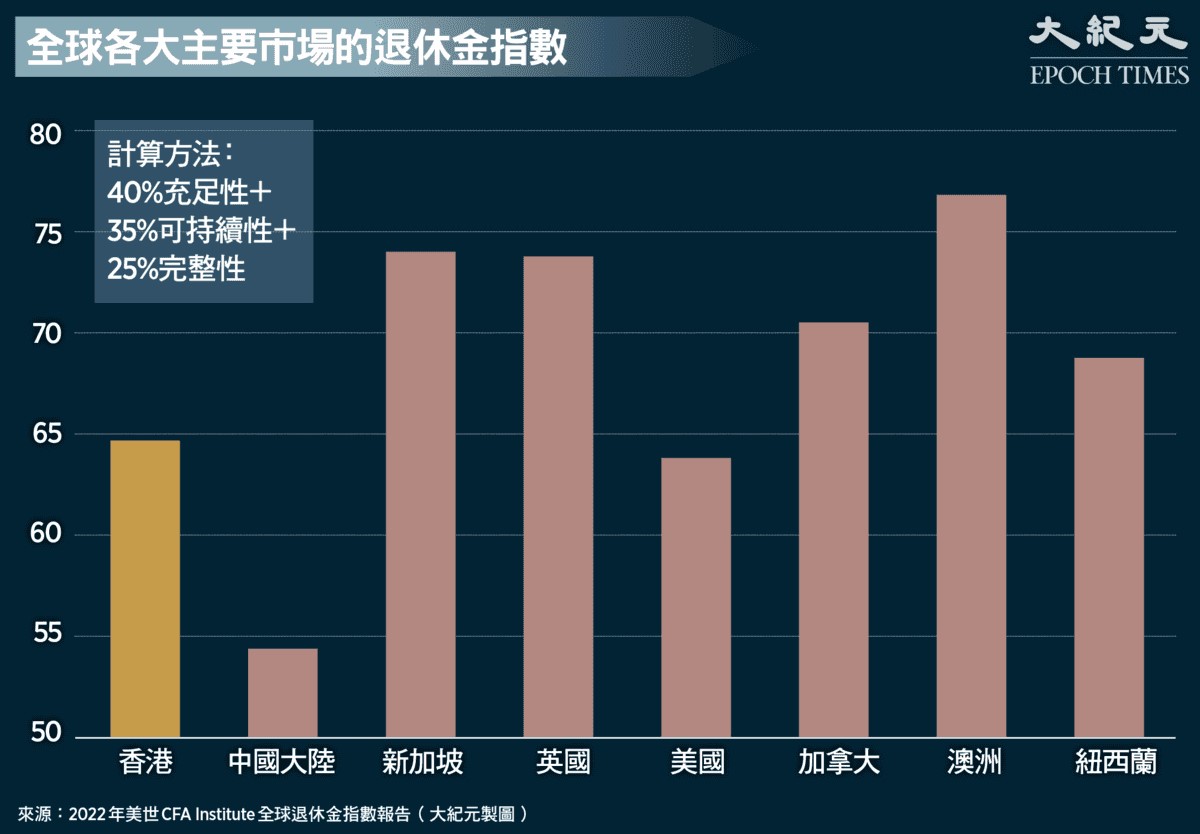

港人对依赖强积金退休缺乏信心,不无道理。根据最新《2022年美世CFA Institute全球退休金指数》显示,在全球44个国家和地区的退休金排名中,本港强积金仅排名第19位,总分仅得64.7分,评级为“C+”,较取得74.1分、评级为“A”的主要竞争对手新加坡,落后9位。就香港的退休金体系而言,3大指标上,本港在“可持续”一环得分最低,仅得52.1分,评级为“C”。

报告更提及,香港在2052年的老年抚养比率,将高达82%,故吁港府要为不同年龄层的雇员提供可持续的投资环境,探讨延迟法定退休年龄,亦需要针对强积金作出相应调整,以迎合不同就业人士的需求,为他们提供更具效益的退休投资回报。报告更提议,港府要引入部分退休福利作为必须收入来源,同时提出保护离婚双方的退休金要求,并鼓励提高家庭储蓄水平,及“银发族”的劳动参与率等。@

责任编辑:陈玟绮