【大纪元2026年02月04日讯】中国大陆REITs(房地产投资信托基金)申请突现“撤回潮”,但香港证监会表示尽早落实和大陆的REITs互联互通是首要任务。REITs互联互通并不是把优质、稀缺、现金流稳健的资产项目输送给香港,而是把已经证券化过一轮、需要持续接盘资金的资产推向更大的资金池。它更像是大陆地方政府、房地产建商资产负债表的“延长线”,不是香港市民的财富管理升级,相反,投资风险增大许多。

香港证监会不断释放讯号:尽快落实REITs互联互通

作为香港市民,如果持有MPF(强制性公积金计划)、买过银行理财,或只是间接投资过房地产相关基金,应该会思考一个问题:当一类资产在大陆越来越难卖,它会不会被推向别的市场?

近年,不少香港投资者发现,理财产品、基金配置里,和大陆“不动产”“基础设施”“物流园区”相关的标的出现得越来越频繁,包装却越来越国际化。

在这样的背景下,一个大陆房地产相关的投资品——REITs,可能很快进入香港。

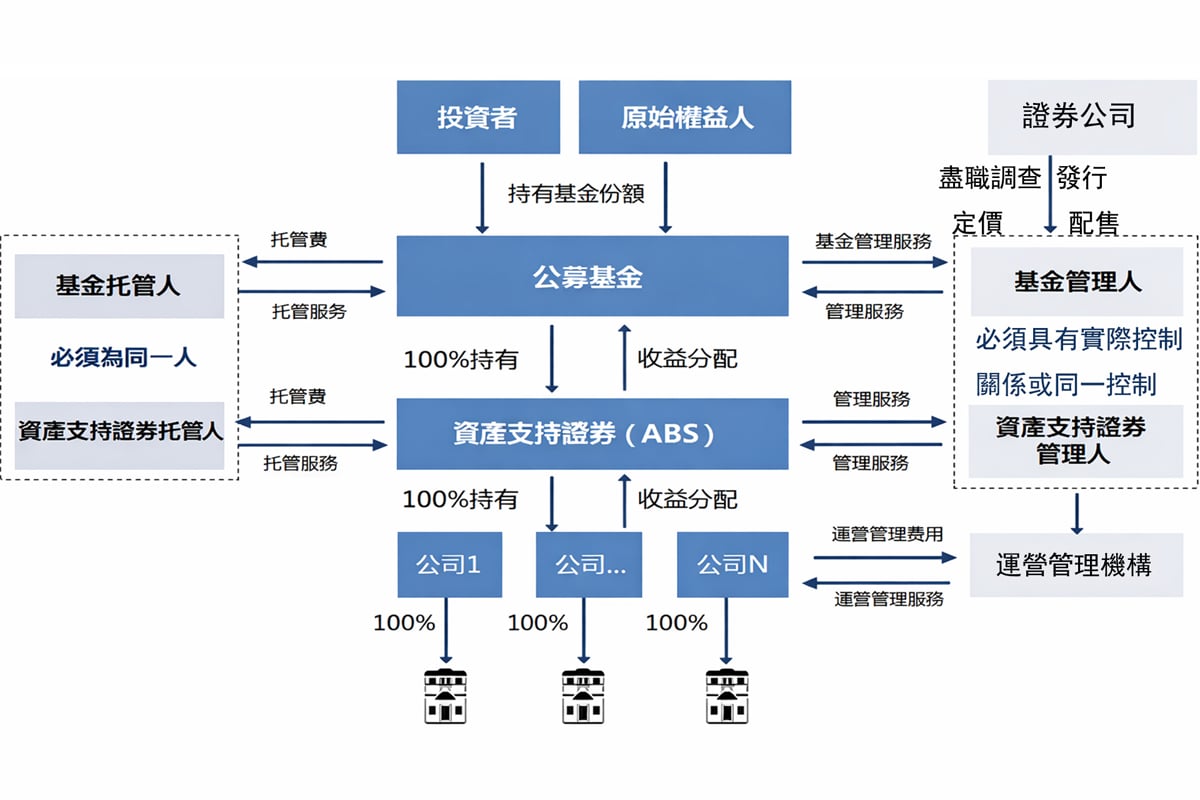

根据上海证券交易所发布的资料,公开募集房地产投资信托基金(公募REITs)是指向社会投资者公开募集资金形成基金财产,通过资产支持证券等特殊目的载体持有不动产项目,由基金管理人等主动管理营运上述不动产项目,并将产生的绝大部分收益分配给投资者的标准化金融产品。按照规定,中国公募REITs在证券交易所上市交易。

与此同时,香港监管层不断释放一个讯号:REITs互联互通,要尽快落地。

在官方的话语中,REITs互联互通是一项顺理成章的制度升级。

中共证监会早在2024年4月宣布,将REITs纳入沪深港通。香港证监会随后多次表示,这是强化香港国际金融中心地位、丰富投资产品的重要一步。

据香港电台1月30日报导,香港证监会投资产品部临时主管杨慧明表示,尽早落实REITs互联互通仍是证监会的首要任务。并强调监管机构正与大陆相关部门密切合作,一旦准备就绪,将公布更多细节。

她称,近年中国大陆REITs已成为亚太地区成长最快的市场,截至2025年底,中国大陆有78只REITs上市,总市值超过2,140亿元(人民币,下同)。为更多境外投资者参与中国大陆REITs市场提供范例,并有助提升REITs互联互通的发展动力与吸引力。

所以,在官方叙事中,香港和大陆的REITs互联互通意味着:资产更丰富、资金更自由、市场更国际化。

罕见的公募REITs撤回潮

但就在香港证监会表态“尽快落实互联互通”的时候,大陆REITs市场正在经历撤回潮。

2026年1月,一波罕见的公募REITs撤回潮在大陆出现。万科、建设银行、首创环保、电子城等多家头部机构,先后宣布主动撤回已筹备多时的REITs发行申请。

《中国房地产报》1月29日报导称,这批项目大多于2024年初市场情绪高涨时集中申报,却在经历近2年等待后集体终止,其背后是市场环境与监管逻辑已发生深刻变化。

《中国房地产报》是住房和城乡建设部(住建部)主管的房地产官方新闻报纸。

“这一轮集中撤回,实际上是对当前市场环境的集体回应。”一位REITs基金负责人对官媒表示,与2024年初的普涨行情形成鲜明对比的是,当前REITs二级市场表现疲弱,资产收益率承压,投资者认购意愿下降,导致新发产品面临严峻的定价难题。

这些项目并非边缘资产,有的是核心城市写字楼,有的是深圳的仓储物流,有的是保障性租赁住房,曾被视为“现金流稳定、适合长期持有”的标准REITs标的。

市场环境的变化,反映在数字上更为直接。根据金融数据服务商Wind数据,截至2025年第四季度,已披露季报的77只公募REITs,合计实现营业收入59.13亿元,但净利润仅5.26亿元,环比下滑42.83%;二级市场方面,超过七成REITs个券在12月份录得下跌。

更值得注意的,是一条在官媒报导中出现、却容易被忽略的判断:即使底层资产本身优质,投资者也会因主体信用风险,要求更高的风险溢价。

这意味着,在房地产危机尚未结束的背景下,REITs不再被视为“风险隔离器”,而是被重新放回到信用与现金流的审视框架中。

在这样的环境下,发行人与投资者之间的价格博弈破裂,撤回成为理性选择。

对香港投资者意味着什么?

把这两条线索并排放在一起,会出现一个耐人寻味的事实。

一边是大陆REITs市场收紧估值、提高门槛、大规模撤回,主动进行压力测试。

另一边是香港为跨境通道提供便利,并被寄予扩大市场、吸引发行人的期待。

问题或许不在于REITs本身,而在于当一个市场开始提高风险定价,另一个市场却期待与之联通,这中间的风险,是否真的消失了?

从制度设计上看,互联互通并不会自动改变底层资产的现金流结构,也无法消除大陆地方政府财政窘境、房地产建商信用低、项目营运周期长等现实情况。它所改变的,更多是投资者结构与风险分布。风险没有蒸发,只是换了一个承接池。

REITs互联互通并非天然利空,也不必然意味着系统性风险。对香港而言,如果产品多元化、本地市场活跃度提升,都是可见的短期收益。

但在大陆REITs市场经历撤回潮、估值重构和监管升级的当下,几个变数仍需被投资者反复审视:跨境REITs的资产筛选标准是否更严,还是更宽?是否能充分识别主体信用与资产现金流之间的关系?当大陆投资者选择退场,国际化是否只是风险再分配的另一种形式?

这些问题,目前都没有标准答案。投资者应该思考的是,在谁退出、谁进入的那一刻,风险究竟流向了哪里?@

责任编辑:孙芸#

留言