【大紀元2023年09月02日訊】(大紀元記者王量綜合報導)美國房地產30年期固定抵押貸款利率,上週達到7.48%,處於二十多年來的最高水平。利率的上升,將進一步削弱人們的購房能力,有些購房交易因此陷入僵局。如何解決?Seller-Paid Rate Buydown降息方案,正越來越多地成為房屋買家、賣家及貸款人之間的話題。

房地產市場的僵局

房貸利率的飆升,無疑會給一些購房者帶來災難。一方面,那些一開始就處於抵押貸款資格邊緣的購房者,他們將無法獲得購房所需的貸款額度,只能望房興嘆。另一方面,那些有能力的、成功的買家,購房後將面對沉重的還貸壓力。

對於賣家來說,利率高企也是一個大問題。盡管從總體上講,美國房市仍處於「賣方市場」(房屋供不應求),但趨勢會悄悄發生變化。由於有資格獲得抵押貸款的買家越來越少,這意味著競相購房的買家也越來越少,賣家掛牌待售的時間就會延長,造成許多地區房屋銷售量的持續下降。對於高價房屋而言,尤其如此。

加州房地產經紀人協會(California Association of Realtors)的最新數據顯示,灣區的房屋銷售量大幅下滑,7月份與去年同期相比,下降了14%以上;與上一個月相比,下降16%。

遇到這種情況,對於那些急於出售房屋的人來說,通常的解決辦法是,賣方降低房屋要價。但實際上,降價並不是最好的解決辦法。採用Seller-Paid Rate Buydown降息策略,實際上會為買方和賣方帶來更多好處。

有業內人士稱,這種策略是目前降息的秘密武器。

Seller-Paid Rate Buydown,好像還沒有完全一致的中文翻譯,在此文中翻譯為「賣方支付的利率下調策略」。

Seller-Paid Rate Buydown的運作方式

目前是房市交易低迷時期,買家獲得的賣家優惠可能會更高。根據房地產經紀公司Redfin的數據,早在2022年第四季度,買家獲得的賣家優惠,如支付下調貸款利率,創下了歷史新高。

通常,貸款機構允許賣房者提供的優惠,用於支付買方的過戶費、房產稅,或者房屋的裝修費等等。但是,經驗豐富的抵押貸款人和房地產專業人士都知道,賣方優惠還可以用來向貸款機構支付貸款點數,以降低的房貸利率(降息),幫助購房者有能力買房。

在目前房貸利率高企的背景下,這樣可能打破僵局,完成房屋交易。這就是Seller-Paid Rate Buydown策略的大致思路。

下面舉一個抵押貸款例子(有關數字並不準確),看看這一策略是怎麼運作的。

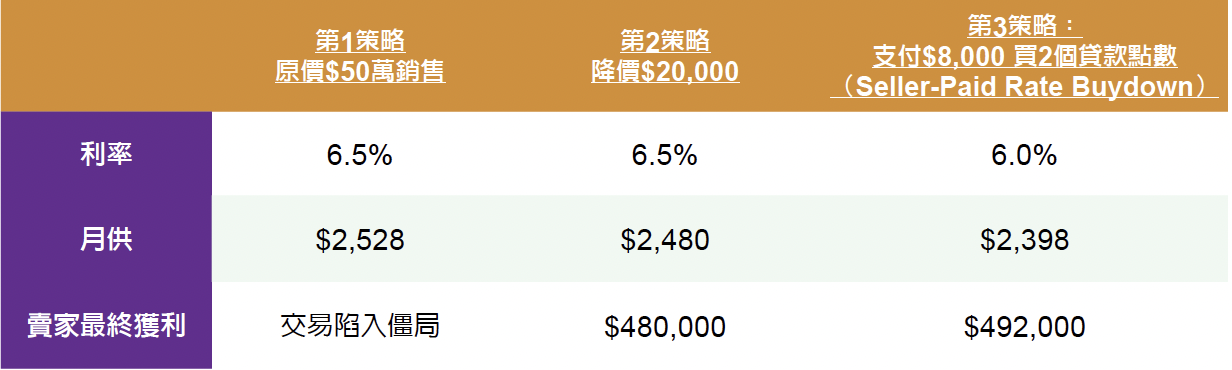

房產報價$500,000,20%首付,30年期固定期利率為6.5%。假設買方的條件只夠每月支付$2,500的月供。

比較一下三種不同的策略:

第1策略:按原價$500,000銷售,利率6.5%,買家月供$2,528,超出了買方的條件,交易陷入僵局。

第2策略:降價策略。如果賣方將房價降低$20,000,月供也隨之降低,降為$2,480。這一策略,買方能負擔月供,但所需的月供仍然比較高。而賣方的淨利潤減少$20,000,這是一個不小的數目。

第3策略:Seller-Paid Rate Buydown策略。

如果賣方同意向貸款機構支付$8,000,為買家購買兩個貸款點數,貸款利率因此降低0.5%,降為6.0%。在這種情況下,買家月供$2,398。

與降價策略相比,按照Seller-Paid Rate Buydown策略,買家不僅能負擔起買房,而且還貸壓力更小。同時,賣方的支出減少了$ 12,000 。實現了賣方、買方雙贏。

補充說明:貸款點數是根據貸款額計算的。每個點等於貸款額的1%,上面的例子中,貸款總額$400,000,買一個點要支付$4,000,買兩個點要支付$8,000。點數不一定是整數。

另外,支付貸款點數後,利率下調的具體數額,取決於具體的貸款人、貸款種類和整個抵押貸款市場的行情。有時,每支付一個點,您的利率就會有相對較大的下調;但有時,每支付一個點,利率下調的幅度可能較小。

Seller-Paid Rate Buydown具體方案的選擇

對於房屋買家來講,可以選擇永久利率下調方案,也可以選擇臨時利率下調方案。

永久利率下調方案,也就是在整個貸款期間,利率都下調到一個價位,那相對而言,下調的幅度會比較小。例如,上面的例子中,30年固定期利率都下降到6.0%。

而對於那些計劃在幾年內出售房屋,或重新貸款的買家來說,臨時利率下調可能是一個更好的選擇。這一方案,可以在貸款的前幾年降低抵押貸款利率,因為時間短,利率下調的幅度會比較大。

還用上面的例子說明,選擇前兩年利率下調:

第1年:利率下調為4.5%,月供$2,027。

第2年:利率下調至5.5%,月供$2,271。

第3-30年:利率恢復6.5%,月供$2,528。

目前,臨時的利率下調方案,越來越受歡迎。或許很多人還是相信,貸款不會長期保持在現在的高位。等未來房貸市場的整體利率下降後,他們可以重新貸款,同樣可以降低利率,減輕還款壓力。

但是,無論哪一種方案,買家必須保證自己有能力支付最後的月供。

還有,另一個重要的問題是,每家貸款機構都有自己的定價機制,即使你支付相同的貸款點數,不同的貸款機構,下調的利率會有差別,最終的利率也會不同。這就需要買家貨比三家,了解當前房貸市場的利率,進一步考慮如何選購房貸。◇

責任編輯:李曜宇