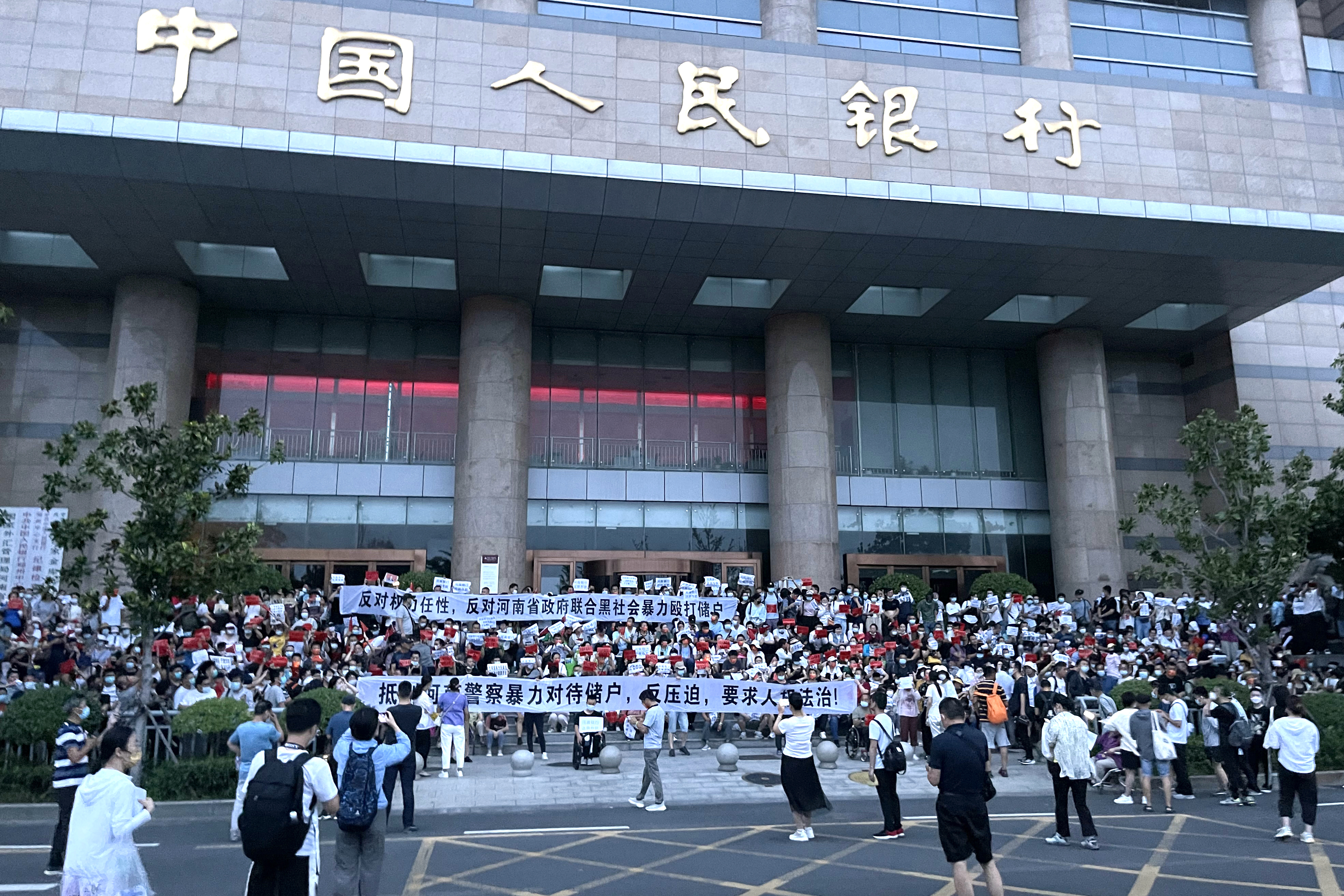

【大纪元2022年07月11日讯】(大纪元记者宁海钟、骆亚报导)河南村镇银行储户无法取钱的事件继续发酵。7月10日有数千人上街抗争,这个事件本身的金融危机是中共怎样的政策背景下形成的呢?

问题的根本:中国所有金融机构都具政策性

旅美经济学家Davy Jun Huang7月11日对大纪元分析表示,问题的根本是:中国所有金融机构都有强烈政策性,村镇银行也不例外。

“中国大陆的银行体系与目前主流的不同,分政策性银行、商业银行与其它(其实就是泛金融机构,按照西方经济应该属于金融投资机构类别),虽然表面上严格意思的政策性银行只有3家,其实是所有银行和金融机构都具有强烈的政策性,接近于官僚机构或者行政事业单位。”

中共对地方金融机构疏于管理

Davy Jun Huang表示,本次的主角河南的四家村镇银行,属于商业银行的全国1633家村镇银行里面。中国大陆1998年开始,大银行采取集约经营方针,撤并县级网点,退出中西部省份的县域经济,信贷资金向中心城市、向优质客户、向建设项目集中。县域金融出现了真空,在此背景下,中国大陆的监管部门放开乡镇金融开办,村镇银行设立的宗旨就是所谓“农民银行”,城镇银行被赋予“立足地方、服务村镇”的市场定位。

他说,相对来说,村镇银行是在中国银行体系的监管中比较独立分散的存在,当然也是北京的监管之下,但是由于属于地区末端,业务量较少而零碎,相对监管上比较松。

而说到这些银行信用问题,国有银行一般有国家背书,央行管理特别严格,12家股份银行虽然也叫“股份公司”,但是其实基本都是国有控制。只有各地的城市商业银行与村镇银行,涉及面主要是地方层面。这些银行就是以“地方层面”作为信用的背书,国家层面就没有对国有银行那么“上心负责”。

Davy Jun Huang表示,中国大陆的地方层面银行(金融机构),归根到底就是中共特有的政策性的信用体系,并非国际主流的商业信誉、国家信用、商业担保等。它都是基于政策(行政)力量实现,并非以西方的市场经济为运行逻辑,当然,对于国有大型银行,北京还是尽量维持正常信用体系的健全与健康。

他表示,地方金融机构的管理水平、日常运营水平大不如中国国有银行,但中国大型银行与国际主流专业银行差距也是不少。地方金融机构处于底层与非发达地区为主,“山高皇帝远”,而且近年通过所谓“互联网金融”悄然把业务进行跨地区发展,导致管理水平、监控程度与快速发展的业务的严重不匹配。

中共吹嘘的互联网金融结恶果

Davy Jun Huang据他研究资料和基于对体制的熟悉,分析河南村镇银行的事件,认为直接与互联网金融有关。

他说,村镇银行本来“吸收存款”能力就很低,前些年碰上所谓“互联网金融”野蛮生长时代,在所谓“理财产品”洗脑形式宣传下,监管与管理水平没有跟上。互联网企业嗅到机会与这些中小银行合作,通过互联网打破地区限制吸收存款,于是各大金融“携客”也蜂拥而来。

但是各方利益瓜分完这些“拉客存款”分成后,问题来了。因为存款利息是要支付,这些银行必然把钱尽量贷款出去才可运行下去,那么必然导致管理水平与管理财富规模不匹配的问题,导致贷款质量问题。

而另一些资金,相当大是支持了当地,购买了地方债券或者贷款给对方融资企业。而这些资金如果不及时归还或者出现问题,就会导致系统性金融风险,尤其是近年疫情与中国经济增速下滑碰上,导致这种银行无法兑付。

“整体看,这些银行爆雷事件,其实是大概6~8年前大吹什么互联网+、互联网无所不能、互联网大金融的结果罢了。这些年已经陆陆续续爆出,相信还有在后面。”Davy Jun Huang说。

行政过度干预市场

Davy Jun Huang还表示,村镇银行出问题,也是行政过度干预市场的结果,一个“新方向”出现,也没有考虑正式严谨调研,就一窝蜂大跃进,出现风险是情理之中了。

据多家大陆媒体调查,涉及这次村镇银行存款爆雷的村镇银行,至少包括河南的四家及安徽的两家村镇银行:河南禹州新民生村镇银行、上蔡惠民村镇银行、柘城黄淮村镇银行和开封新东方村镇银行、安徽固镇新淮河村镇银行、安徽歙县新淮河村镇银行,涉及到储户几十万,存款约400亿元。

责任编辑:方晓#

留言