【大紀元2026年02月28日訊】(英文大紀元專欄作家黎麗撰文/信宇編譯)幾天前,美國總統唐納德·川普(特朗普,Donald Trump)在第二個任期的第一個國情咨文中重點提及了退休儲蓄者供款抵免政策(Retirement Savings Contributions Credit,簡稱儲蓄者抵免/Saver’s Credit),因而,人們注意到稅法中一項比較而言鮮為人知的條款。這項政策鮮少登上新聞頭條,但對於符合條件的家庭來說,每年最多可以減少2,000美元的聯邦所得稅。

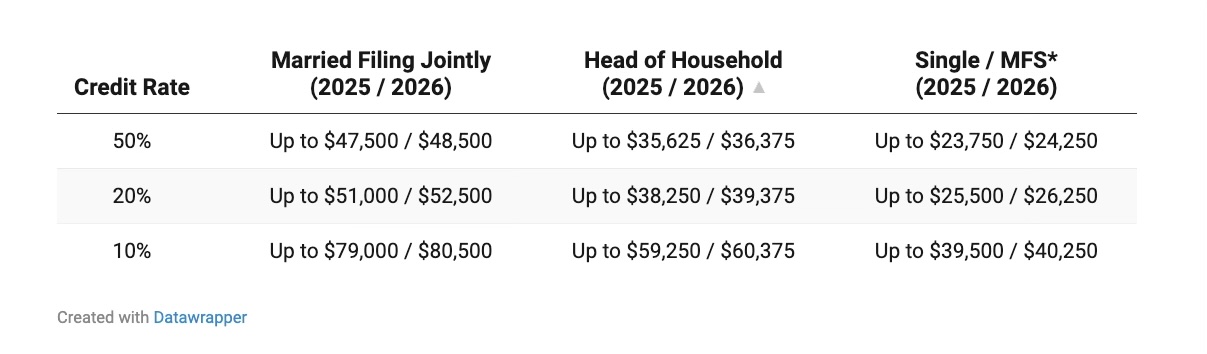

當前稅務減免結構:2025年和2026年

根據2025年和2026年生效的規定,儲蓄者抵免政策允許納稅人就每人最高2,000美元的合格退休繳款申請,相當於繳款額50%、20%或10%的稅務抵免。對於聯合申報的已婚夫婦,最多可將4,000美元的繳款計入稅務抵免額計算,最高抵免額為2,000美元。

這是對應繳稅款的等額抵扣。該抵扣不可退還,也不可結轉至下一年。如果抵扣額超過當年的聯邦所得稅應繳金額,超出部分將被作廢。

稅務抵免利率(credit rate)取決於調整後總收入(adjusted gross income,簡稱AGI),而不是總收入(gross income,簡稱GI)。

2025年和2026年的閾值分別為:

乍一看,這些收入限制似乎表明這項稅務抵免僅適用於低收入家庭。但實際上,使用調整後的總收入會使情況更加靈活。

中等收入家庭如何獲得資格

調整後總收入(AGI)是指扣除某些允許扣除項後的總收入。一些退休金繳款會降低調整後總收入,因為這些繳款是稅前繳納的,或者是可以稅前扣除的。

傳統的401(k)、403(b)和457(b)退休金延期繳款可以降低應稅工資。可抵扣的傳統IRA(全稱為Individual Retirement Account,個人退休帳戶)繳款可以直接降低收入。自僱人士的SEP-IRA和Solo 401(k)繳款也具有相同的效果。

由於這些繳款會降低調整後總收入(AGI),因此總收入較高的家庭仍然有資格申請。

假設一對已婚夫婦在2025年的總收入為107,500美元。如果夫妻雙方都年滿50歲或以上,則每人最多可將30,500美元存入傳統的401(k)計劃,包括補繳繳款。

假設他們總共向稅前401(k)計劃繳款60,000美元。他們的調整後總收入從107,500美元下降到47,500美元。

在這個水平上,他們有資格獲得全額50%的稅務抵免。由於這項抵免計算適用於夫妻聯合申報時最高4,000美元的繳款,因此他們可以獲得最高的2,000美元聯邦所得稅減免。

因此,這項稅務抵免並非僅限於總收入低於公布門檻的家庭。只要稅前繳款充足,中等收入家庭也能有效「彌補收入差距」,達到享受該項優惠的資格,從而實現三重收益:降低當前稅負、獲得可觀的稅務抵免,以及積累更豐厚的退休儲蓄等。

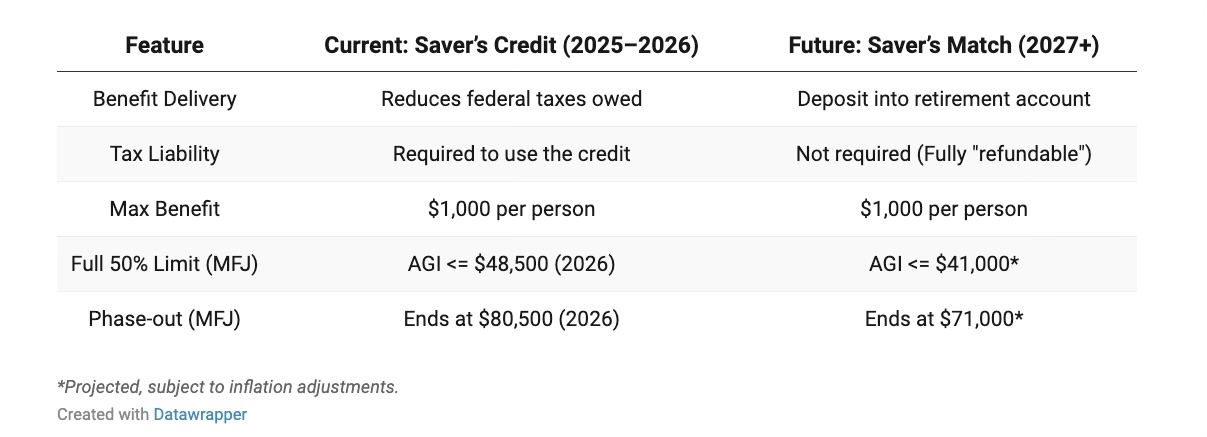

向「退休儲蓄者匹配計劃」過渡(2027年)

從2027年起,《安全退休2.0法案》(SECURE 2.0 Act)將以「退休儲蓄者匹配計劃」(Saver's Match)取代稅務抵免。這意味著政府將直接向納稅人的退休帳戶繳款,而非減稅。收入門檻也略有調整。

以下是兩種結構的對比:

戰略要點

目前的2025-2026年度退休儲蓄者抵免政策結構對有聯邦納稅義務的中等收入家庭來說,流動性可能更強。它減少了申報時需要向美國國稅局(IRS)繳納的稅款。對於需要管理現金流的家庭來說,這種立竿見影的稅務減免意義重大。

從2027年開始,「退休儲蓄者匹配計劃」將把這部分資金轉移到退休帳戶中。對於之前因聯邦所得稅繳納額度低或無需繳納聯邦所得稅,而又無法享受這項稅務抵免的低收入儲戶來說,這個調整無疑將是一項重大改進。政府匹配資金將不再取決於納稅義務,但通常會保留在退休帳戶中直至達到退休年齡。

兩種制度都獎勵儲蓄,只是實現獎勵的方式不同。

對於正在審視2025年財務狀況的納稅人來說,現在正是好時機。工作場所退休金繳款通常必須在年底前完成,但2025年的傳統個人退休帳戶(IRA)繳款可以延至2026年4月的報稅截止日期。資格取決於調整後的總收入,因此繳款策略仍然會影響最終結果。

申請該項稅務抵免需要將IRS表格8880與表格1040一起提交——一些符合條件的納稅人可能會忽略這個步驟。

2025年和2026年的退休儲蓄者抵免政策(Saver’s Credit)以及2027年開始的退休儲蓄者匹配政策(Saver’s Match)均為年度激勵措施。持續使用這些政策,既能提高當前的稅務效率,又能長期保障退休生活。

作者簡介:

黎麗(Li Li),特許金融分析師(CFA)、註冊投資規劃師(CIPM)、註冊理財規劃師(CFP®),是紐約大學金融規劃碩士項目的兼職教授,同時也是森林山金融集團(Forest Hill Financial Group)的財富管理顧問。她曾在羅格斯大學(Rutgers University)和加州大學聖地亞哥分校(University of California–San Diego)學習經濟學,並在佩斯大學(Pace University)教授經濟學,此前曾擔任AT&T的策略師和分析師。聯繫方式:li.li@nyu.edu。

原文:Saver’s Credit: A $2,000 Tax Credit Many Overlook刊登於英文《大紀元時報》。

本文僅代表作者本人觀點,並不一定反映《大紀元時報》立場。

責任編輯:高靜#

留言