【大紀元2023年03月13日訊】這一集我們要來看看全美房市,在2月份又發生了哪些新的變化?哪些城市的降價最大?哪些城市最保值?當然還有利率的現況表現。

現在的經濟表現,真的是讓人摸不著頭緒,既有好的數據,也有壞的數據。既有裁員,又有就業。既有通脹,又有消費。房市銷售不振,價格卻依然高昂。製造業指數滑落,但是服務業推動經濟。國債收益率出現倒掛,但是經濟沒有出現明顯衰退。這些數據弄得經濟學家搞不清楚,美國經濟到底是軟著陸還是硬著陸!那麼,有的經濟學家就說,這是滾動式衰退(Rolling Recession)。

其實我的觀察,美國經濟是在強硬中衰退,在房地產市場的表現,就是利率上升不斷,打擊火熱的房地產銷售。但是人民的經濟並沒有受到過大的打擊。因此,止贖房的比例非常低,被拋售的房產很少,所以也就沒有類似次貸危機之後的止贖房大潮,那麼也就沒有崩盤的房價。

然而,民眾手上的錢還是不少,儘管科技業遭到大裁員,但其它行業,還保持一定強度的招聘狀態。所以當今年初,30年固定房貸利率一度出現下走,房市的買氣馬上回升(與季節性也有相關)。但是2月份以來,利率又不斷攀升,再次突破7%,馬上又嚇走了許多買家與投資客,房貸申請量達到冰點。

房貸利率會高到多少?

而且,本來就已經十分難預測的抵押貸款利率,現在變得更加難以捉摸。去年我們在談到房貸利率的時候,有很多專家就說。去年的11月達到7%,已經是最高了,不會再往高去了,甚至是預期,今年會下降到6%以下。

結果利率從今年2月開始走高,到3月2日至今,利率基本上就一直維持在7%以上。就我個人的判斷。在通脹還沒有有效控制之前,利率很難進一步下降,尤其在3月7日,美聯儲主席鮑威爾,還指出要加速加息的步伐,來打擊高通脹。所以,今年的利率會高到多少?實在讓人有點不敢想像。

房地美首席經濟學家山姆・卡特(Sam Khater)表示:「隨著美聯儲暗示貨幣政策將採取更激進的立場,抵押貸款利率繼續上升。」「總的來說,消費者在對利率不敏感的行業消費,比如外出就餐。然而,在房地產等對利率敏感的行業,繼續受到不利影響。 因此,潛在購房者繼續面臨負擔能力和低庫存的複雜挑戰。」

二月份 美國房市數據表現

今年2月的美國房地產市場的表現:(建議看視頻說明)

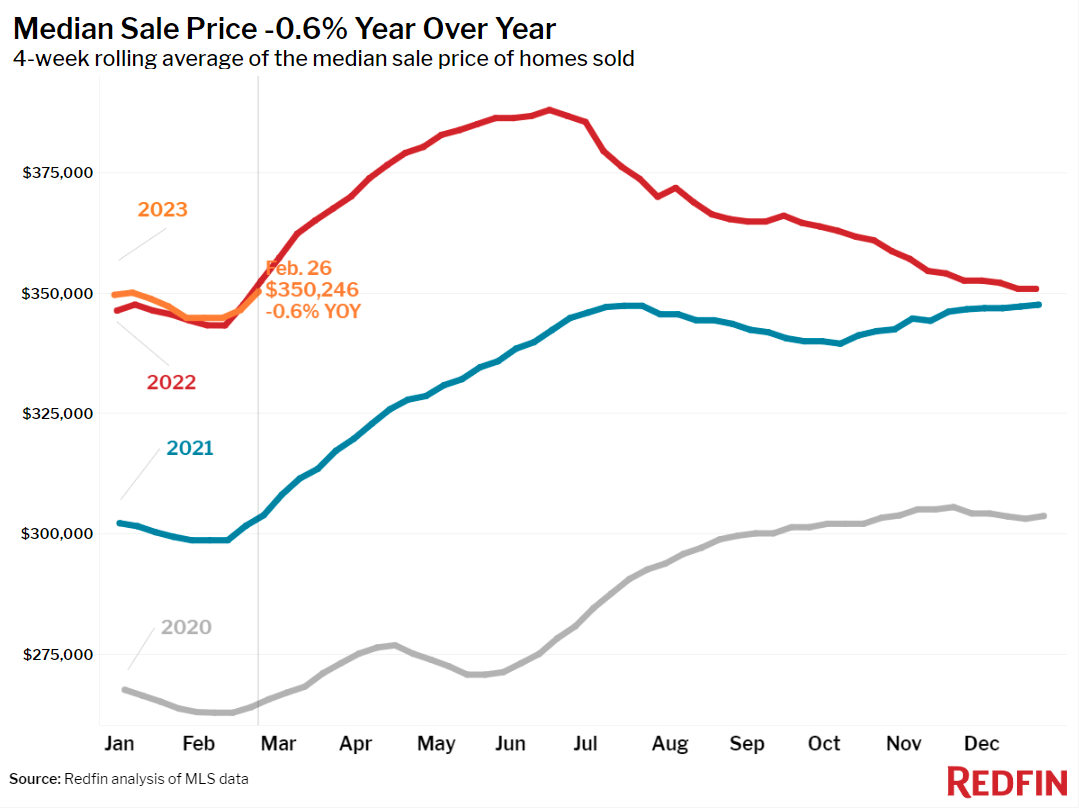

首先在Redfin第1張銷售中位價圖表中,可以看到,在截止至2月26日的四星期以來,中位價格終於在2月出現了同比-0.6%的表現,這是從2012年2月以來,價格同比首次出現負增長,銷售中位價來到35萬246美元。但是對於這樣的跌幅,還不足以讓買家竊喜。因為同時。房貸利率,已經來到7%。

我們看掛牌中位價表現,同比是0.6%的增長,來到382,225美元。依照目前的走勢,很可能在下個月,我們會看到掛牌價的負增長,也會是多年以來的首次負增長。

乾淨世界:美國房價 11年來終於⋯⋯|美國房市 牽動台灣房市?!|加州|佛州|房貸|房價|利息|貸款|【美國地產熱點】

第3是買家每個月的房貸付款,2023年的曲線,遠遠高於其它幾年。所以我剛才說了,對於銷售價格的負增長,買家完全無法樂觀。就算現在降價最多的舊金山,也無法抵消利率帶來的高昂買房成本。

第4是待過戶銷售表現,我們可以看到代表紅線的2022年,銷售一直逐月下降,銜接到2023年的橘色曲線。銷售在1月開始出現回暖,但仍遠低於前面的3年,除了2020年的灰色曲線,在3月時疫情剛剛爆發時出現大暴跌。

第5是2月新上市房數量,也落後於其它前面3年。原因是很多賣家不願意,或是沒辦法賣房子,而去買更高利率的房產,導致新上市房數量非常低迷,雖然有上揚趨勢,不過已經有放緩的跡象。雖然第6可以看到可銷售房數量,高於2022年,基本於2021年重疊,但是仍遠低於2020年,和疫情之前的數量。現在的庫存量增加,只是因為買家的買氣低迷,銷售放緩所造成的庫存累積。

因此,我們看到第7庫存量供應表現,年初時曾經往上飆升,是因為去年12月到1月的銷售低迷所造成的。但是從1月開始銷售回暖之後,庫存量又急速下降。到2月26日,只剩下3.5個月的供應量。再來,我們看兩週內簽約的銷售量,大約還有45%的比例。不過,我們已經看不到,銷售在一週內簽約的表現。代表買家都大幅放慢了腳步。

第9看到銷售中位天數,已經來到50天,還是比2020年的時候快,不過,接下來經濟的不確定性和利率的攀升。應該會讓買家花更長的時間來尋找目標,甚至放棄購買。

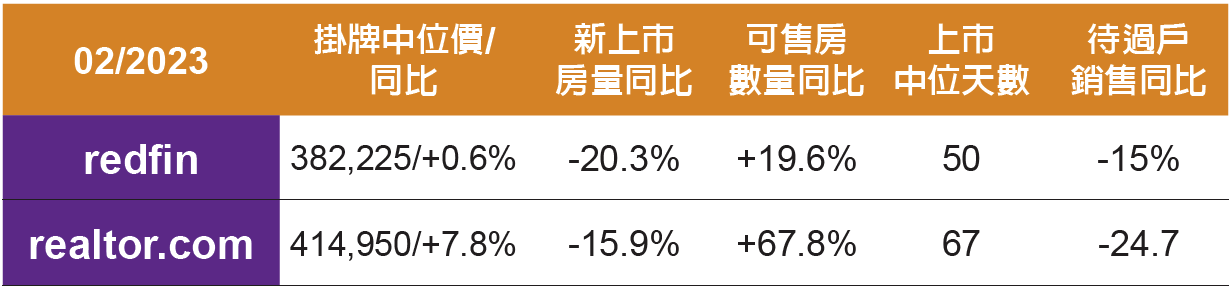

以上是redfin統計的2月份房市數據。另外,我們也可以看realtor.com的數據,他的中位數掛牌價,上升幅度較大,來到7.8%,它的價格也比較高,接近41.5萬美元。新上市房量下降近16%,可銷售房數量暴增近68%,待過戶銷售下降24.7%。以上兩種數據供大家參考。(見下表比較)

另外,Realtor.com也提供美國四大區域的房市概況,在可銷售房數量方面,南部地區增加了141%,是四區中增幅最大的,西部地區是83%。在新上市房數量方面,全部都是負增長,西部跌幅最大,減少31.4%,其次是中西部,減少17.7%。中位數掛牌價,中西部增加最多,有12%,西部最少,只有1.4%。再看每平方英尺掛牌價格,只有西部是-0.4%,其它地區都還有增長。中位上市天數,與去年比較,西部和南部是增加最多的。

在比較賣家降價比例時,全部地區都比去年有所增加,增加最多的依然是南部和西部地區,顯示這2個地區的衰退幅度較大,尤其是西部地區,幾乎所有數據都是敬陪末座。

百萬美元房產 出現變化

因為現在美國房價,出現十多年來首次同比下跌,所以百萬美元以上的房產。也出現了變動。在今年1月份的數據中,價值至少100萬美元以上的房產的比例,已經下降到7%,而去年6月,最高曾來到8.6%,在疫情之前是4.2%。

YouTube:美國房價 11年來終於⋯⋯|美國房市 牽動台灣房市?!|加州|佛州|房貸|房價|利息|貸款|【美國地產熱點】第107集

從城市來看,加州的舊金山、奧克蘭,還有西雅圖、紐約,是流失百萬美元房產,最快速的幾個城市。舊金山,一年前還有86.3%的百萬美元以上的房產,今年1月已經降至80.3%。奧克蘭從50%,下降到44.8%。西雅圖從30.9下降到27.5,紐約從32.5下降到29.8。北加州的聖荷西從81.7下降到79.2。

同時。舊金山1月銷售價格中位數,同比也下降了9.4%,是美國跌幅最大的城市。但是,這也無法抵消房貸利率大幅上升,所帶來的購房成本。我們來計算一下,如果為80萬美元的房產支付20%的首付款,按照6.6%的房貸利率計算,每月將會支付5,240美元。但是如果,按照2022年年初3.5%的利率計算,就算是買100萬美元的房產,也只會支付5,034美元。

所以利息的攀升真的是嚴重的打擊買家的負擔能力。除非利息能夠下降,否則房價下跌20%,都不足以抵消如今高利率所增加的成本。

所謂此消彼長,佛羅里達州比一年前,擁有更多的百萬美元房產,邁阿密從11.5%上升到14.4%。北港從9.1上升到11.3。加州的阿納海姆,從52.2上升到54.2。田納西州的納什維爾,從6.4到8.4。佛羅里達州西棕櫚灘,從11.1到12.8。這是擁有百萬美元房產比例,上升最大的幾個城市。

儘管,佛州是美國最容易受到颶風襲擊的州,但是佛州相對負擔得起的房價,還有美麗的海灘、溫暖的天氣和免所得稅,還有各項親民、自由的州政府的政策,所以近幾年不斷在吸納從外州來的居民,尤其是來自北邊的紐約。

總體來說,因為這幾年美國房價不斷上漲,所以在99個人口最多的大都市中,擁有百萬美元房地產的比例,有70個和一年前相比有所上升,有11個保持不變,其餘18個在下降。

美國可負擔房產 大幅減少

相對於百萬美元的高端房產,美國的可負擔房產正在大幅減少。所謂可負擔房,就是每月的抵押貸款支付不超過當地收入中位數的30%。在2022年,可負擔房的數量只有1/5,遠低於2021年的2/5。但是現在可負擔房型,對於美國買家來說,比任何時候都來得重要。

為了解決許多低收入,或者是首次購房者買房的負擔。拜登政府最近已經宣布從3月20日起,獲得聯邦住房管理局支持的房貸的購房者,將降低他們的抵押貸款保險費率,估計大約會讓85萬名購房者,平均每年節省800美元。不過,對於這種小補助。我倒是想建議,民主黨執政的加州政府,趕快放寬建築新房的數量和許可,才能從根本上緩解長久的住房危機。◇

責任編輯:李曜宇