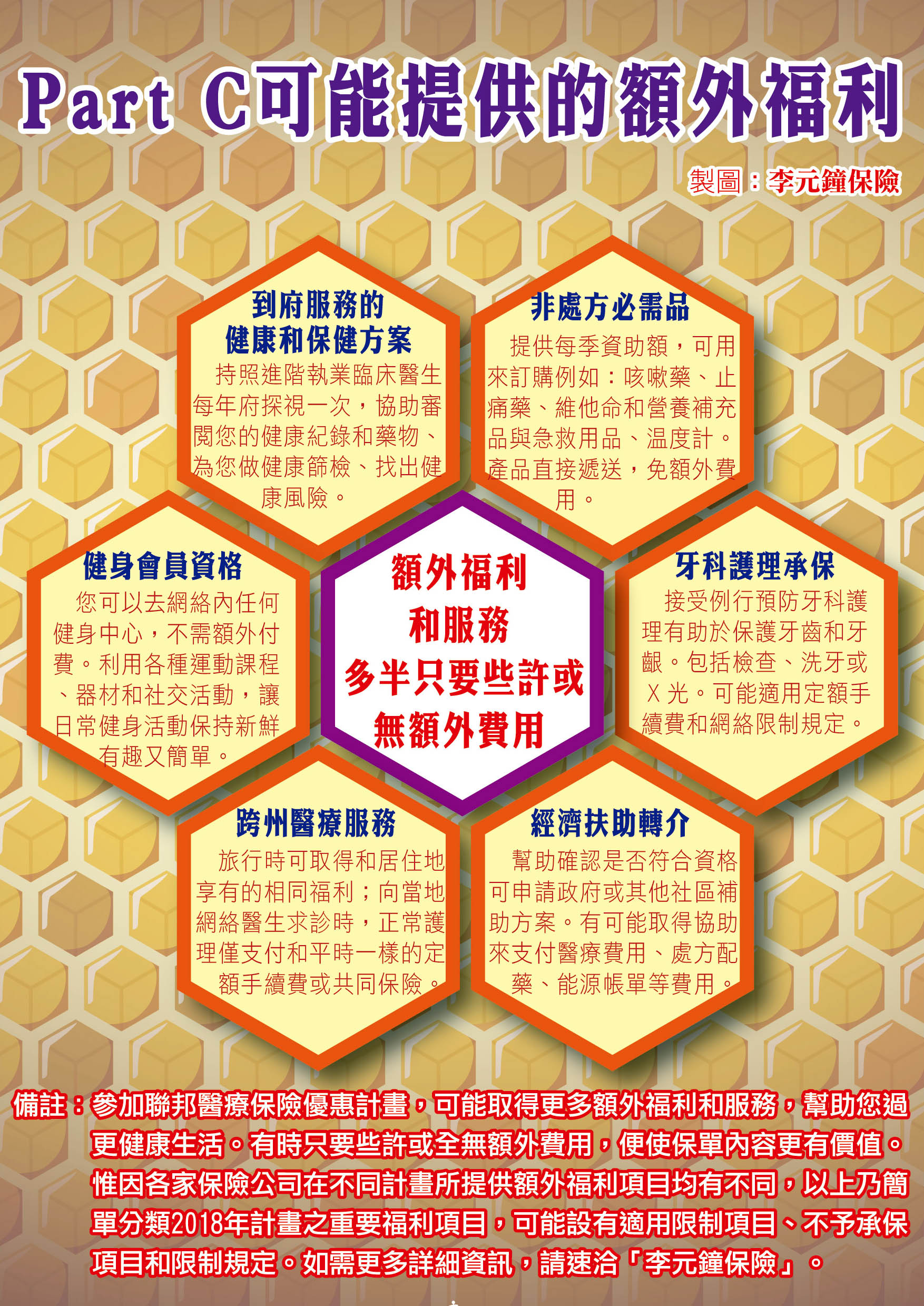

【大纪元2017年12月25日讯】提起联邦医疗保险的优惠计划Part C,制度设计上虽让长辈们依自身意愿选择是否加入,政府再以拨发补助款给保险公司,让民间企业有效率的行政与管理作为来减少医疗资源的浪费,计划形式自然会以坊间常见的医疗保险为准则,故在各保险公司所提出的Part C计划中,同样也有“健康维护组织(HMO)”、“优选医疗机构(PPO)”或“定点服务组织(POS)”…等许多种方案,来供各地已加入Medicare的长者选择。

由于Medicare并非免费参加与使用,被保险人得缴付保费与就医时的自负额,各州政府除对经济弱势的民众设有Medicaid加以补助,Part C的子计划也常因被保险人身份另有变化。许多保险公司不仅推出同时具备Medicare与Medicaid双重身份长辈可参加的SNP方案,在联邦政府与地方政府的双重挹注下,有时个人保费甚至降到比年轻力壮并拥有团保的上班族还低,同时并有处方药计划Part D,或者免费使用健身房…等预防保健项目,让长辈们有更强健的身体来减少就医看诊的开销。

若以最常见的HMO或PPO相较,二者最明显的差异便在是否需要指定家庭医生(PCP),才得因病情需要而转诊至同网络的专科医生诊治,进而产生低保费高自负与高保费低自负的差别;然在年纪渐长以后,许多慢性疾病正不知不觉地在众人身上持续进展,患者有没有定期检查、追踪与按时服药,对自身病情与衍生性疾病后续变化影响甚钜,所以统计显示定期看诊并用药的慢性病患医疗费用总额,有时还比从没检查看诊,但突然发病而需紧急就医的单次医疗费用为低,这也让保险公司的盘算为之转向,愿意“让利”给常看医生的“好病人”。

从价格、就医自由度与承保范围来作考量,加上自身是否罹有心血管疾病、糖尿病或肾脏病,是否需要长期检测与用药控制,Part C的方案该如何选择与投保加入,真的能对许多长者晚年生活提供更多助益。至于医疗网络内的家庭医生当如何指定、常用药物有无列入保险给付的药品清单,或者保险公司有无提供跨州(境外)就医的保障等问题,您可与所信任并真正专业的保险经纪人多作沟通。就算您原本投保的计划在使用过程觉得不符需求,也可把握注册转换期AEP与特别注册期SEP进行转换,千万不要让个人应有权益白白浪费了。

联邦政府首度对休士顿和达福部分地区(Tarrant County及Dallas County)的Medicare“注册转换期(AEP)”加以延长,开放“特别注册期(SEP)”至今年的12月31日,而且生效日期同样以明年1月1日为起始日。还没完成计划转换登记的长辈们,请务必把握最后机会,取得更多的福利与减少不必要的保费支出!

如对本文所述有任何疑问,请与“李元钟保险经纪公司John Lee Insurance Agency”联系。

达拉斯:999 E. Arapaho Rd., #340, Richardson, TX 75081,Tel: (972) 918-0308,Fax: (972) 918-9182,E-mail: info@johnleeins.com。

休斯顿:7001 Corporate Dr., #201, Houston, TX 77036,Tel: (832) 500-3228,Fax: (832) 500-3227,E-mail: houston@johnleeins.com。

(本专文全部内容,倘未经过笔者之书面同意,一律不得翻印或转载。)

责任编辑:李元

留言