【大纪元2021年12月28日讯】(大纪元记者李欧编译报导)美国消费者物价指数(CPI)——最常用的通胀衡量指标——目前正以1990年代初以来的最快速度上升,消费者正以从未有的方式应对通胀。但是,尽管看似所有东西的价格都在上涨,但这种通胀飙升对美国住房市场,意味着什么,有待我们厘清。

Zillow的高级经济学家杰夫・塔克(Jeff Tucker)为此撰文分析,现在以固定利率抵押贷款购买房屋,可以对冲住房通胀,锁定每月固定的住房成本,并确保有一个居住的地方,免受价格、利率和租金上涨的风险。

塔克表示,我们正经历了有史以来最快的房价上涨速度,以及租金的快速反弹,因此潜在的购房者,仍然热衷于防范未来美国住房成本的上涨。但事情未必这么简单。

因为,其它一切价格的上涨,可能会让潜在购房者的预算空间减少;或者可以使住房作为一个值得投资的地方。后一种影响,再加上建筑商建造新房的成本上升,可能会在短期内导致房价进一步上涨,从而使潜在的首次购房者无法拥有房屋。

住房与通货膨胀有明显正相关

尽管CPI的住房部分的增长最近开始加速,10月份同比增长3.5%,但仍落后于年度房价升值(10月份同比增长19.2%)和观察到的租金(10月份同比增长 14.3%)。未来几个月,CPI住房部分的年增长率可能会继续上升。

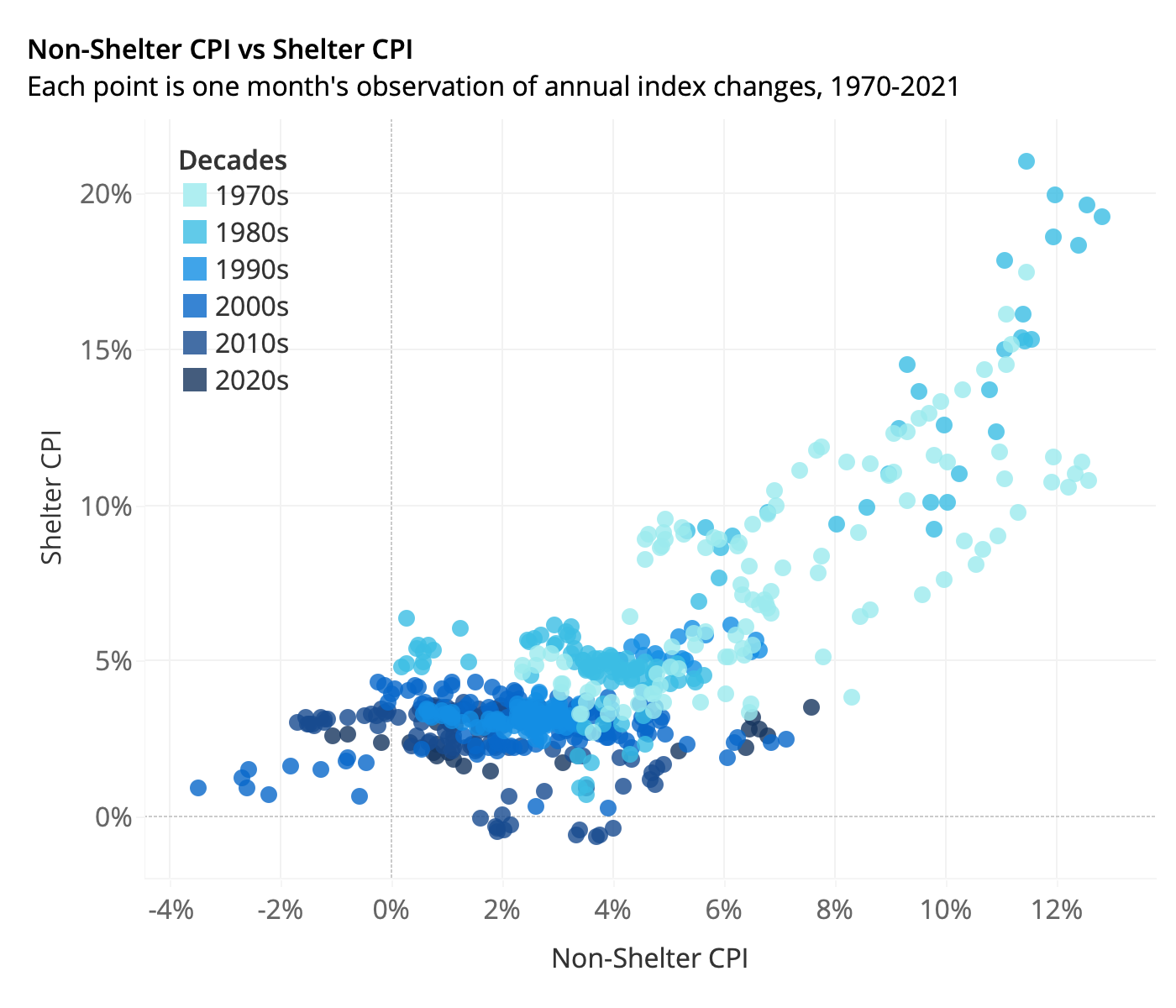

过去50年非住房(non-shelter)和住房CPI(shelter CPI)变化之间,存在不完全但明显的正向相关:(见图)

总体来看,当非住房CPI增速超过6%时,住房CPI增速也开始攀升。这种关系最好通过以下事实来解释:在类似的整体经济条件下,大多数价格往往会上涨:当经济过热或货币政策非常宽松时,需求上升,推高许多类别的价格,包括住房。

这有助于解释为什么这种正相关,大多只在长时间可被观察:按年代划分数据表明,大多数正相关是由1970年代和1980年代驱动的,当时各种通货膨胀都很高。相比之下,近几十年来,非住房和住房价格通胀之间,几乎没有可观察到的明显关系。

非住房通胀如何影响住房需求

消费者对住房的需求,将如何随着其它商品和服务的价格上涨而变化,这没有明确的经济答案。但我们确实知道,对一种商品(住房)的需求变化,是对其它商品价格上涨的反应。这可以分成收入效应与替代效应来解释。

随着非住房价格上涨,收入效应反映了消费者整体感觉更穷。例如,有人每月在汽油和杂货上多花100美元,他们用于抵押或支付租金的预算就会减少100 美元。

替代效应反映了人们如何倾向于将支出,从更昂贵的物品转向更实惠的替代品:看到机票和酒店成本比去年上涨20%的人,可能会在今年选择入住,并将其中的一些节省,用于一个更大或更好的家,让居住更愉快。

当非住房价格通胀加速时,收入效应往往会抑制住房需求,而替代效应实际上会加剧这种需求。

但是,如果美国家庭收入的增长速度与非住房价格的增长速度一样快,那么这将在很大程度上抵消负面的收入效应,并留下积极的替代效应——促进住房需求。这种现象可能准确地表征了2020年和2021年的收入和价格变动,有助于解释为何同一时期住房需求的上升,以及房价的快速上涨。

所以,我们可以解释为通胀是有利于住房需求?有另一个问题是,拥有房屋的成本在很大程度上,取决于购房者和房主可获得的抵押贷款利率。从历史上看,较高的非住房通胀,往往与较高的抵押贷款利率齐头并进。

尽管如此,两者并没有步调一致,而且可能会有令人惊讶的长过度期,在这个过度期中,通货膨胀急剧变化,而抵押贷款利率却没有,而现在就是这种情况,代表着一个潜在的黄金机会,即按通胀调整后的抵押贷款成本极低。

非住房通胀年率仅在今年就加速了6个百分点以上:从2021年1月的1.3%,到2021年10月的7.6%。同期,30年期抵押贷款的平均利率有所上升,但更为温和:从2.74%到3.07%。

到目前为止,总体通胀上升已经使借贷的实际成本降低了一些。但不能保证这种趋势会持续下去。

目前,抵押贷款利率与长期预期通胀之间不断缩小的差距,反映了长期替代效应的诱惑。预计未来几十年其它所有东西的价格都会上涨,因此,相比之下,通过固定利率借款,并长期锁定当前房价的成本,似乎越来越有吸引力。这就是拥有房屋可以很好地对冲通胀的原因之一:今天以固定利率抵押贷款购买房屋,可以以固定的成本购买有价值的服务(居住的地方),更具吸引力,因为生活中的大多数其它东西都变得越来越贵。

抵押贷款利率将何去何从?大多数经济学家预计它们会上升,这不一定是对通胀的直接反应,而是因为政策制定者正在收紧货币政策以应对通胀。利率在很大程度上取决于抵押贷款支持证券市场的供需力量,其中最大的买家之一是美联储。

为应对不断改善的就业市场和通胀上升的威胁,美联储主席鲍威尔于11月宣布,美联储将开始减少或缩减每月购买的长期国债和抵押贷款支持证券。未来几个月。在其它条件相同的情况下,如此大的买家退出二级抵押贷款市场,往往会提高借款人的利率。

不过,当前由于Omicron变种病毒的肆虐,引发市场震动,使贷款利率再度下调。房地美截至12月23日的当周,30年期固定抵押贷款利率平均为3.05%。

房地美首席经济学家山姆・卡特(Sam Khater)说:“Omicron变体引起的市场波动,导致抵押贷款利率下降。”但他也补充,“随着年底的临近,房地产市场正在稳步推进。然而,利率预计将在2022年上涨,这将影响购房者的需求以及再融资的活动。”#

关注我们facebook主页,及时获得更多资讯,请点这里。

本文刊载于旧金山12月25日地产版

每周为您献上旧金山最新消息

责任编辑:李曜宇