【大紀元2021年12月28日訊】(大紀元記者李歐編譯報導)美國消費者物價指數(CPI)——最常用的通脹衡量指標——目前正以1990年代初以來的最快速度上升,消費者正以從未有的方式應對通脹。但是,儘管看似所有東西的價格都在上漲,但這種通脹飆升對美國住房市場,意味著什麼,有待我們釐清。

Zillow的高級經濟學家傑夫・塔克(Jeff Tucker)為此撰文分析,現在以固定利率抵押貸款購買房屋,可以對沖住房通脹,鎖定每月固定的住房成本,並確保有一個居住的地方,免受價格、利率和租金上漲的風險。

塔克表示,我們正經歷了有史以來最快的房價上漲速度,以及租金的快速反彈,因此潛在的購房者,仍然熱衷於防範未來美國住房成本的上漲。但事情未必這麼簡單。

因為,其它一切價格的上漲,可能會讓潛在購房者的預算空間減少;或者可以使住房作為一個值得投資的地方。後一種影響,再加上建築商建造新房的成本上升,可能會在短期內導致房價進一步上漲,從而使潛在的首次購房者無法擁有房屋。

住房與通貨膨脹有明顯正相關

儘管CPI的住房部分的增長最近開始加速,10月份同比增長3.5%,但仍落後於年度房價升值(10月份同比增長19.2%)和觀察到的租金(10月份同比增長 14.3%)。未來幾個月,CPI住房部分的年增長率可能會繼續上升。

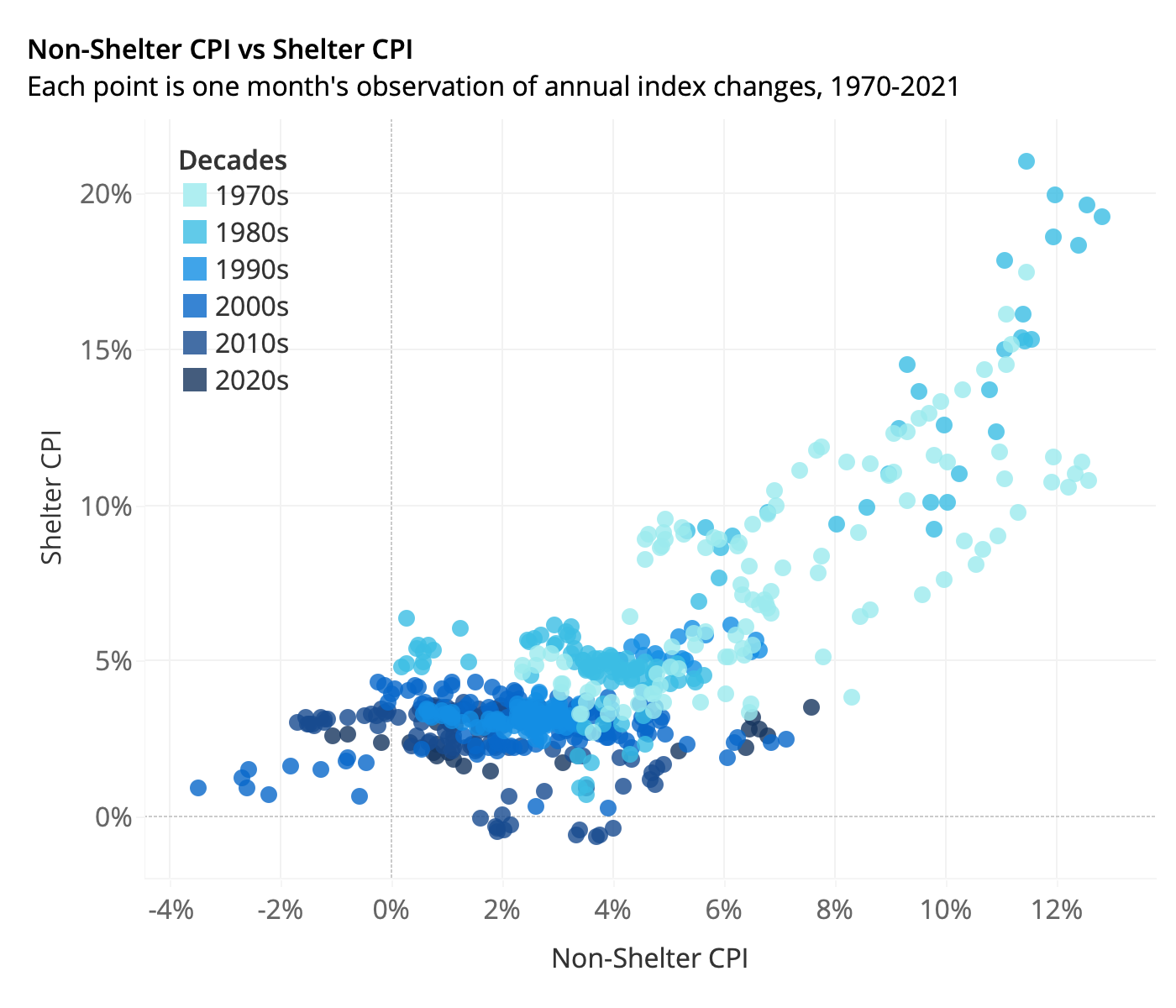

過去50年非住房(non-shelter)和住房CPI(shelter CPI)變化之間,存在不完全但明顯的正向相關:(見圖)

總體來看,當非住房CPI增速超過6%時,住房CPI增速也開始攀升。這種關係最好通過以下事實來解釋:在類似的整體經濟條件下,大多數價格往往會上漲:當經濟過熱或貨幣政策非常寬鬆時,需求上升,推高許多類別的價格,包括住房。

這有助於解釋為什麼這種正相關,大多只在長時間可被觀察:按年代劃分數據表明,大多數正相關是由1970年代和1980年代驅動的,當時各種通貨膨脹都很高。相比之下,近幾十年來,非住房和住房價格通脹之間,幾乎沒有可觀察到的明顯關係。

非住房通脹如何影響住房需求

消費者對住房的需求,將如何隨著其它商品和服務的價格上漲而變化,這沒有明確的經濟答案。但我們確實知道,對一種商品(住房)的需求變化,是對其它商品價格上漲的反應。這可以分成收入效應與替代效應來解釋。

隨著非住房價格上漲,收入效應反映了消費者整體感覺更窮。例如,有人每月在汽油和雜貨上多花100美元,他們用於抵押或支付租金的預算就會減少100 美元。

替代效應反映了人們如何傾向於將支出,從更昂貴的物品轉向更實惠的替代品:看到機票和酒店成本比去年上漲20%的人,可能會在今年選擇入住,並將其中的一些節省,用於一個更大或更好的家,讓居住更愉快。

當非住房價格通脹加速時,收入效應往往會抑制住房需求,而替代效應實際上會加劇這種需求。

但是,如果美國家庭收入的增長速度與非住房價格的增長速度一樣快,那麼這將在很大程度上抵消負面的收入效應,並留下積極的替代效應——促進住房需求。這種現象可能準確地表徵了2020年和2021年的收入和價格變動,有助於解釋為何同一時期住房需求的上升,以及房價的快速上漲。

所以,我們可以解釋為通脹是有利於住房需求?有另一個問題是,擁有房屋的成本在很大程度上,取決於購房者和房主可獲得的抵押貸款利率。從歷史上看,較高的非住房通脹,往往與較高的抵押貸款利率齊頭並進。

儘管如此,兩者並沒有步調一致,而且可能會有令人驚訝的長過度期,在這個過度期中,通貨膨脹急劇變化,而抵押貸款利率卻沒有,而現在就是這種情況,代表著一個潛在的黃金機會,即按通脹調整後的抵押貸款成本極低。

非住房通脹年率僅在今年就加速了6個百分點以上:從2021年1月的1.3%,到2021年10月的7.6%。同期,30年期抵押貸款的平均利率有所上升,但更為溫和:從2.74%到3.07%。

到目前為止,總體通脹上升已經使借貸的實際成本降低了一些。但不能保證這種趨勢會持續下去。

目前,抵押貸款利率與長期預期通脹之間不斷縮小的差距,反映了長期替代效應的誘惑。預計未來幾十年其它所有東西的價格都會上漲,因此,相比之下,通過固定利率借款,並長期鎖定當前房價的成本,似乎越來越有吸引力。這就是擁有房屋可以很好地對沖通脹的原因之一:今天以固定利率抵押貸款購買房屋,可以以固定的成本購買有價值的服務(居住的地方),更具吸引力,因為生活中的大多數其它東西都變得越來越貴。

抵押貸款利率將何去何從?大多數經濟學家預計它們會上升,這不一定是對通脹的直接反應,而是因為政策制定者正在收緊貨幣政策以應對通脹。利率在很大程度上取決於抵押貸款支持證券市場的供需力量,其中最大的買家之一是美聯儲。

為應對不斷改善的就業市場和通脹上升的威脅,美聯儲主席鮑威爾於11月宣布,美聯儲將開始減少或縮減每月購買的長期國債和抵押貸款支持證券。未來幾個月。在其它條件相同的情況下,如此大的買家退出二級抵押貸款市場,往往會提高借款人的利率。

不過,當前由於Omicron變種病毒的肆虐,引發市場震動,使貸款利率再度下調。房地美截至12月23日的當週,30年期固定抵押貸款利率平均為3.05%。

房地美首席經濟學家山姆・卡特(Sam Khater)說:「Omicron變體引起的市場波動,導致抵押貸款利率下降。」但他也補充,「隨著年底的臨近,房地產市場正在穩步推進。然而,利率預計將在2022年上漲,這將影響購房者的需求以及再融資的活動。」#

關注我們facebook主頁,及時獲得更多資訊,請點這裡。

本文刊載於舊金山12月25日地產版

每週為您獻上舊金山最新消息

責任編輯:李曜宇